3.2 Облік операцій з прямого страхування

Основним видом діяльності страхових організацій є надання страхових послуг. Відповідно до Закону РФ «Про організацію страхової справи в РФ» страхування є відношення по захисту майнових інтересів фізичних і юридичних осіб при настанні певних подій (страхових випадків) за рахунок грошових фондів, що формуються шляхом сплати ними страхових премій (страхових внесків).

У зв'язку з цим найважливіше завдання обліку в страхових організаціях - правильне, своєчасне і повне відображення відомостей про укладені договори страхування, про належних і надійшли страхових преміях (внески), про що формуються страхові резерви, а також про заявлених збитках і про вироблених страхових виплатах. Від успішності вирішення цього завдання багато в чому залежать платоспроможність організації, її фінансова стійкість і здатність своєчасно виконувати зобов'язання за договорами страхування.

Виходячи з цього, основними завданнями обліку вважають:

• перевірку правильності документального оформлення і законності операцій зі страхування;

• перевірку правильності укладання договорів страхування і обгрунтованості страхових виплат;

• контроль за правильністю ведення журналу укладених договорів страхування та журналу обліку збитків;

• забезпечення своєчасності, повноти та правильності розрахунків за договорами страхування, а також розрахунків зі страховими агентами і страховими брокерами;

• забезпечення правильності формування страхових резервів;

• пошук можливостей найбільш раціонального інвестування активів, що покривають страхові резерви, на умовах ліквідності, прибутковості і надійності;

• контроль за своєчасністю та повнотою виконання зобов'язань за договорами страхування;

• достовірне відображення в регістрах бухгалтерського обліку інформації про надійшли страхові внески, сформованих страхових резервах, а також про проведені страхові виплати по кожному виду страхування.

Крім того, важливим завданням працівників бухгалтерії є надання необхідних відомостей керівництву організації і в відділи страхування, а також достовірне і своєчасне надання відомостей органу страхового нагляду про страхові внески, страхові виплати і т. П.

Страховий внесок. У відповідності до ст. 11 Закону РФ «Про організацію страхової справи в РФ» страховим внеском є плата за страхування, яку страхувальник зобов'язаний внести страховику відповідно до договору страхування (при добровільному страхуванні) або законом (при обов'язковому страхуванні).

Залежно від видів страхування і способів його проведення на практиці страховий внесок іменується також страховим платежем, а грошові кошти, що надходять на рахунок страховика по страхових операціях від страхувальників, - страховою премією.

Майнові інтереси, захист яких здійснюється за допомогою страхування, дуже різноманітні. Це будівлі, обладнання, втрата заробітку, відшкодування заподіяної шкоди і т. Д. Задовольнити їх компенсацією в натурі неможливо. Універсальним засобом задоволення страхових потреб можуть бути тільки гроші. Звідси ресурси, які повинні знаходитися у страховиків, для забезпечення їх зобов'язань по страхуванню, також можуть формуватися тільки в грошових коштах. Отже, і страхові внески повинні сплачуватися грошима. Хоча на практиці мають місце випадки сплати страхових внесків цінними паперами та іншим майном, що на сьогоднішній день не заборонено чинним законодавством.

Надходження страхових премій (страхових внесків) - головне джерело доходів страхової організації, і від їх обсягу залежать основні показники діяльності страховика - прибуток, розмір страхових резервів і т. П.

Для обліку надходження страхових платежів за договорами страхування призначений балансовий рахунок 92 «Страхові премії (внески)».

При касовому методі надходять страхові премії (внески) відображаються за кредитом рахунка 92 в кореспонденції з дебетом рахунків обліку відповідних грошових коштів проводкою:

Дебет 50 «Каса» (51 «Розрахунковий рахунок», 52 «Валютний рахунок») Кредит 92 «Страхові премії (внески)» на суму страхового внеску в касу (на розрахунковий рахунок, валютний рахунок) страхової організації.

При використанні методу нарахування застосовується балансовий рахунок 77 «Розрахунки зі страхування, співстрахування та перестрахування», субрахунок «Розрахунки по страхових премій (внесків) зі страхувальниками». При цьому по дебету даного рахунку враховуються нараховані суми страхових премій, що належать до вступу на рахунку або в касу страхової організації на підставі укладених договорів страхування (полісів), в кореспонденції з рахунком 92.

В обліку робиться проводка:

Дебет 77 «Розрахунки зі страхування, співстрахування та перестрахування», субрахунок-1 «Розрахунки по страхових премій зі страхувальниками»

Кредит 92 «Страхові внески (премії)» на суму страхового внеску, що належить до вступу в страхову організацію, відповідно до укладеного договору страхування.

Фактичне надходження грошових коштів на сплату страхових премій (внесків) відображається проводкою:

Дебет 50 «Каса» (51 «Розрахунковий рахунок», 52 «Валютний рахунок») Кредит 77 «Розрахунки зі страхування», субрахунок «Розрахунки по страхових премій зі страхувальниками».

Приклад. ВАТ СК «Автостріт» 1. грудня 2004 р уклало договір по ОСАГО з автовласником А.Б. Сергєєвим терміном на 1 рік. Страхова премія в розмірі 4000 руб. була сплачена готівкою при укладенні договору. 21 жовтня 2005 р автомобіль А.Б. Сергєєва потрапив в ДТП і був пошкоджений. 29 листопада 2005 р СК «Автостріт» виплатила страхове відшкодування за договором ОСАГО в сумі 20 000 руб.

Бухгалтер СК «Автостріт» зробив в обліку такі проводки:

1 грудня 2004 р

Дебет 77-1 Кредит 92-1

- 4000 руб. - нарахована страхова премія;

Дебет 50 Кредит 77-1

- 4000 руб. - отримана страхова премія;

29 листопада 2005 р

Дебет 22-1 Кредит 50

- 20 000 руб. - виплачено страхове відшкодування.

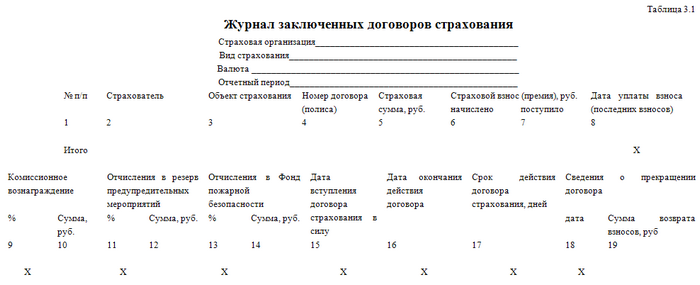

Одночасно відомості про належних і надійшли страхових преміях (внески) записуються в Журнал укладених договорів страхування за формою, наведеною в таблиці. 3.1. Це журнал формується по кожному виду страхування, проведеного страховою організацією, і за кожним видом валюти, в якому проводиться страхування.

В період дії договору страхування в нього з ініціативи страхувальника можуть вноситися зміни. Зазвичай вони пов'язані зі збільшенням страхової суми або розширенням переліку послуг, які охоплюються договором. В результаті може збільшитися (зменшитися) розмір страхової премії (внеску) за договором.

У разі збільшення страхової премії (внеску) на рахунках бухобліку проводиться нарахування додаткової суми страхової премії:

Дебет 77-1 Кредит 92-1 - донарахована сума страхової премії.

При зменшенні суми страхового внеску необхідно уточнити, в якій саме період змінюються умови договору страхування.

Припустимо, зміни в договір внесено в тому ж звітному періоді (році), коли він був укладений і вступив в дію. Тоді суму зменшення розміру страхової премії відображають стернуючи записом:

Дебет 77-1 Кредит 92-1

- скоригована страхова премія за договором.

Однак зміни в договір, пов'язані зі зменшенням суми страхового забезпечення і, як наслідок, зменшенням розміру страхової премії, можуть бути внесені в наступному звітному періоді. У подібній ситуації методи відображення такої операції залежать від стану розрахунків зі страхувальником.

Наприклад, страхувальник вніс страхові премії (внески), а потім умови договору змінилися і сума внеску зменшилася. У цьому випадку страховик повертає частину страхових внесків страхувальнику згідно з новими умовами договору.

У бухгалтерському обліку страхової організації повернення частини страхової премії відбивається таким чином:

Дебет 22-5 Кредит 50, 51 - повернуто частину страхового внеску відповідно до зміни умов договору.

Припустимо, що страхувальник сплатив страховий внесок в повному обсязі. Потім було укладено додаткову угоду про зменшення страхового внеску, що підлягає сплаті за договором, на суму дебіторської заборгованості страхувальника. У такій ситуації в бухобліку страхової компанії потрібно зробити одну з наступних проводок:

Дебет 91-2 Кредит 77-1 - списана дебіторська заборгованість страхувальника у зв'язку зі зміною умов договору;

Дебет 22-5 Кредит 77-1 - нарахована сума, що підлягає поверненню у зв'язку зі змінами умов договору.

Обраний варіант заліку зустрічних вимог по сплаті страхової премії страхувальником і поверненню частини страхового внеску страховою компанією згідно зі змінами, внесеними до договору, повинен бути закріплений в обліковій політиці компанії.

Таким чином, пo кредитом субрахунка 77/1 «Розрахунки зі страхувальниками» в кореспонденції з рахунками обліку грошових коштів відображаються:

• зайво отримані страхові премії (внески);

• суми надійшли, але не оформлених в установленому порядку страхових премій (внесків), наприклад, при з'ясуванні конкретного відправника платежу.

За дебетом субрахунка 77/1 в кореспонденції з кредитом рахунку грошових коштів відображаються повернуті страхувальником надміру сплачені ними і інші неправильно отримані від них страхові премії (внески). При отриманні коштів в якості авансового платежу за генеральним полісом страхові внески підлягають обліку на рахунку 92 в розмірі та на дату початку відповідальності організації згідно страховими полісами по окремим партіям майна, що підпадає під дію генерального поліса. Якщо генеральним полісом не передбачено оформлення поліса по окремим партіям майна, то отримані кошти враховуються на рахунку. 92 в момент надходження.

При визначенні фінансових результатів за звітний період кредитовий залишок по рахунку 92 списується на результуючий рахунок 99 «Прибутки та збитки». І в бухгалтерському обліку при цьому робиться запис:

Дебет 92 «Страхові премії (внески)»

Кредит 99 «Прибутки та збитки».

Аналітичний облік за рахунком. 92 необхідно вести в розрізі проведених страховою організацією видів страхування (для забезпечення повноти і доступності оперативної облікової інформації, аналізу динаміки страхового портфеля і т. П.).

У п. 2 ст. 317 ГК РФ сказано, що «в грошовому зобов'язанні може бути передбачено, що воно підлягає оплаті в рублях у сумі, еквівалентній певній сумі в іноземній валюті або умовних грошових одиницях».

Тому в деяких випадках в договорах страхування страхова сума і страховий внесок встановлюються в доларах США (або іншій іноземній валюті) або умовних грошових одиницях. Тут слід пам'ятати, що страхова сума є базою для розрахунку грошових зобов'язань сторін - страхової премії та страхової виплати і при їх визначенні база повинна бути однією і тією ж, якщо інше не встановлено договором.

Страхові посередники. Учасниками страхового ринку є страхові посередники, які виконують активну роль в просуванні страхових послуг і супроводі страхових споживачів на всіх етапах укладення та дії договорів страхування.

В даний час правове становище третіх осіб, які виступають в страхових правовідносинах в якості страхових представників і посередників, іменованих страховими агентами і страховими брокерами, визначено ст.8 Закону Російської Федерації від 27.11.1992 р N 4015-1 «Про організацію страхової справи в Російській Федерації »(в ред. станом на 21.07.2005).

Основна діяльність агентів пов'язана з просуванням, організацією продажів страхових послуг від страховиків до споживачів. Агентська просування страхових послуг відрізняється високим рівнем витрат. Використання прямих продажів страхових послуг через телефон, мережа Інтернет істотно скорочує витрати на просування страхових послуг, дозволяє використовувати більш фінансово привабливі умови страхування. В ресурс прямих продажів широко задіяні банки, установи зв'язку, супермаркети, туристичні агентства, автосалони і т. Д.

Основною відмінністю страхового агента від страхового брокера є те, що повноваження страхового брокера ширше, ніж повноваження страхового агента, так як страховий брокер вправі виступати в якості представника як від імені страховика, так і від імені страхувальника на підставі їх доручень. Страхові брокери у взаєминах між страхувальниками і страховиками і навпаки виступають як посередники, причому не від їх імені як страхові агенти, а від свого імені. Страхові агенти, як відомо, виступають тільки від імені страховика.

Разом з тим слід зазначити, що в якості страхових брокерів можуть виступати як фізичні, так і юридичні особи, що аналогічно суб'єктним складом страхових агентів. Однак законодавець встановив і визначив статус страхового брокера тільки в якості підприємця, що має підтверджуватися фактом державної реєстрації в установленому порядку, тоді як для страхових агентів цього не потрібно. Порядок і умови державної реєстрації осіб, які здійснюють підприємницьку діяльність, встановлені Федеральним законом від 08.08.2001 N 129-ФЗ «Про державну реєстрацію юридичних осіб» (ред. Від 02.07.2005).

Страхові брокери зобов'язані направити до Департаменту страхового нагляду повідомлення про намір здійснювати посередницьку діяльність по страхуванню. До повідомленню додаються такі відомості:

1) для фізичних осіб:

• прізвище ім'я по батькові;

• паспортні данні;

• юридична адреса;

• нотаріально завірена копія свідоцтва про державну реєстрацію;

• нотаріально завірена копія документа про освіту та трудової книжки;

• положення про страховий брокер;

2) для юридичних осіб:

• повне та скорочене найменування організації;

• юридична адреса;

• нотаріально завірена копія свідоцтва про державну реєстрацію;

• нотаріально завірена копія статуту;

• відомості про розмір статутного капіталу.

Після розгляду органом страхового нагляду представлених документів страхового брокера видається свідоцтво про внесення до реєстру страхових брокерів.

Реєстр страхових брокерів, що здійснюють діяльність на території РФ, який ведеться Департаментом страхового нагляду містить: peгістраціонний номер; найменування брокера; юридична адреса; номер свідоцтва про занесення до реєстру; дату видачі (відкликання) свідоцтва.

Для відображення операцій за участю посередника використовуються рахунки 77-5 «Розрахунки по страхових премій (внесків) зі страховими агентами, страховими брокерами» і 77-7 «Розрахунки зі страховими агентами, страховими брокерами по винагороді».

Нараховане страховому агенту або брокеру комісійну винагороду відбивається в бухгалтерському обліку проводкою:

Дебет 26 «Загальногосподарські витрати»

Кредит 77/5 «Розрахунки зі страховими агентами і брокерами».

Суми фактично виплаченого комісійної винагороди страховим агентам і брокерам відображаються в обліку проводкою:

Дебет 77/5 «Розрахунки по страхових премій (внесків) зі страховими агентами і страховими брокерами» Кредит 50 «Каса» (51 «Розрахунковий рахунок» ...)

Суми комісійної винагороди, нараховані страховим агентам і брокерам за укладення договорів страхування, відображаються в Журналі укладених договорів страхування (табл. 3.1) і віднімаються при розрахунку базової страхової премії.

Якщо страховим агентом є фізична особа, то при виплаті йому сум комісійної винагороди утримується прибутковий податок і робляться відрахування в державні позабюджетні соціальні фонди. При цьому в бухгалтерському обліку робляться проводки:

Дебет 20 «Витрати на ведення справи»

Кредит 77/5 «Розрахунки по страхових премій (внесків) зі страховими агентами і страховими брокерами» нараховано комісійну винагороду;

Дебет 77/5 «Розрахунки по страхових премій (внесків) зі страховими агентами і страховими брокерами» Кредит 68 «Розрахунки з податків і зборів», субрахунок «з прибуткового податку» з сум винагороди утримано прибутковий податок у загальновстановленому порядку;

Дебет 77/5 «Розрахунки по страхових премій (внесків) зі страховими агентами і страховими брокерами» Кредит 69 «Розрахунки по соціальному страхуванню і забезпечення», субрахунок «з Пенсійним фондом РФ» утриманий внесок в розмірі 1% до Пенсійного фонду РФ;

Дебет 77/5 «Розрахунки по страхових премій (внесків) зі страховими агентами і страховими брокерами» «Розрахунки зі страховими агентами і брокерами» Кредит 50 «Каса» (51 «Розрахунковий рахунок») видано з каси (перераховано з розрахункового рахунку) страховому агенту

Дебет 26 «Загальногосподарські витрати»

Кредит 69 «Розрахунки по соціальному страхуванню і соціальному забезпеченню» обчислені внески в державні позабюджетні соціальні фонди згідно з чинним законодавством РФ.

Приклад. [4] 1 березня 2004 году Було укладі договір страхування життя. Термін страхування - 365 днів. Страхова сума - 126 тис. Руб., Страховий внесок - 120 тис. Руб. Норма прибутковості - 5% річних. Комісійна винагорода страхового агента - 10 тис. Руб. Сплата страхових внесків відповідно до договору страхування здійснюється щомісяця рівними частками - по 10 тис. Руб. у місяць. Договір набуває чинності з дати початку сплати страхової премії. З цієї дати виникає і відповідальність страховика перед страхувальником за укладеним договором. У той же день страхувальник вніс у касу страхової компанії перший внесок - 10 тис. Руб.

Після прийняття до виконання договору будуть зроблені такі записи в бухгалтерському обліку:

Дебет 77, субрахунок 1 «Розрахунки по страхових премій (внесків) зі страхувальниками», Кредит 92, субрахунок 1 «Страхові премії (внески) за договорами страхування (основним)», аналітичний рахунок 1 «Страхування життя» - 10 тис. Руб. - відображено нарахування страхової премії (належного доходу);

Дебет 50, субрахунок 1 «Каса організації», Кредит 77, субрахунок 1 «Розрахунки по страхових премій (внесків) зі страхувальниками» - 10 тис. Руб. - відображено надходження страхової премії;

Дебет 26 «Загальногосподарські витрати», Кредит 77, субрахунок 7 «Розрахунки зі страховими агентами, страховими брокерами по винагороді» - 10 тис. Руб. - Відображено суму нарахованого винагороди, що належить страховому агенту;

Дебет 77, субрахунок 7 «Розрахунки зі страховими агентами, страховими брокерами по винагороді», Кредит 50, субрахунок 1 «Каса організації» - 10 тис. Руб. - відображена виплата винагороди страховому агенту.

Страхові виплати. Согласно ст. 9 Закону РФ «Про організацію страхової справи» страховим випадком є вчинилося подія, передбачена договором страхування (при добровільному страхуванні) або законом (при обов'язковому страхуванні), з настанням якої виникає обов'язок страховика здійснити страхову виплату страхувальнику, застрахованій особі вигодонабувачу або іншим третім особам. Причому подія розглядається в якості страхового ризику, повинно мати. ознаками ймовірності та випадковості його настання. При страховому випадку з майном страхова виплата здійснюється у вигляді страхового відшкодування, при страховому випадку з особистістю страхувальника або третьої особи - у вигляді страхового забезпечення.

Страхові виплати за договорами страхування є одним з основних видів витрат страхової організації. Для обліку страхових виплат призначений балансовий рахунок 22 «Виплати за договорами страхування, співстрахування та перестрахування».

До рахунку 22 «Виплати за договорами страхування, співстрахування та перестрахування» можуть бути відкриті субрахунка:

22-1 «Страхові виплати за договорами страхування (основним)»;

22-2 «Страхові виплати за договорами співстрахування»;

22-3 «Страхові виплати за договорами, прийнятими в перестрахування»;

22-4 «Частка перестраховиків у страхових виплатах»;

22-5 «Повернення страхових премій (внесків) та викупні суми» і ін.

На субрахунку 22-1 «Страхові виплати за договорами страхування» страховою організацією відображаються виплачені страхувальникам (вигодонабувачам) в звітному періоді страхові відшкодування або страхові суми у зв'язку з настанням страхового випадку, а також оплата витрат страхувальника, вироблених з метою зменшення збитків у випадках, якщо вони були необхідні або були зроблені ним для виконання вказівок страховика.

За дебетом субрахунка 22-1 «Страхові виплати за договорами страхування (основним)» відображаються:

• суми виплаченого страхового відшкодування або страхові суми за договорами страхування у зв'язку з настанням страхового випадку - в кореспонденції з кредитом рахунків обліку грошових коштів або кредитом рахунку 77 «Розрахунки зі страхування, співстрахування та перестрахування» (субрахунок «Розрахунки по страхових премій (внесків) зі страховими агентами, страховими брокерами »), якщо страховим агентом, страховим брокером на виплату страхового відшкодування або страхових сум за договорами страхування у зв'язку з настанням страхового випадку спрямовані суми страхових премій (внесків);

• суми відшкодованих витрат страхувальника, вироблених з метою зменшення збитків у випадках, якщо вони були необхідні або були зроблені ним для виконання вказівок страховика, - в кореспонденції з рахунками обліку грошових коштів;

• суми, утримані із страхового відшкодування або страхових сум в рахунок погашення заборгованості страхувальника по оплаті чергового страхового внеску, - в кореспонденції з кредитом рахунку 77 "Розрахунки зі страхування, співстрахування та перестрахування (субрахунок« Розрахунки по страхових премій (внесків) зі страхувальниками ») ;

• суми нарахованих податків зі страхових виплат у встановлених законодавством випадках - в кореспонденції з кредитом рахунку 68 «Розрахунки по податках і зборах».

Після закінчення звітного періоду сальдо субрахунка 22-1 «Страхові виплати за договорами страхування (основним)» списується в дебет рахунку 99 «Прибутки та збитки».

В аналогічному порядку ведеться облік на субрахунку 22-2 «Страхові виплати за договорами співстрахування». При цьому кожен страховик - учасник договору співстрахування відображає на субрахунку 22-2 «Страхові виплати за договорами співстрахування» виплачене за договором співстрахування страхове відшкодування або страхові суми в частині, що припадає на його частку в договорі співстрахування.

На субрахунку 22-3 «Страхові виплати за договорами, прийнятими в перестрахування» страхові організації, які виступають в договорі перестрахування перестрахувальником, відображають суми, належні до відшкодування перестрахувальникові по оплаченим їм в звітному періоді збитків.

За дебетом субрахунка 22-3 «Страхові виплати за договорами, прийнятими в перестрахування» в кореспонденції з кредитом рахунку 77 «Розрахунки зі страхування, співстрахування та перестрахування» (субрахунок «Розрахунки за договорами, прийнятими в перестрахування») нараховується сума, належна до відшкодування перестрахувальникові по оплаченим їм в звітному періоді збитків в частці, що припадає на перестраховика згідно з договором перестрахування.

Після закінчення звітного періоду сальдо субрахунка 22-3 «Страхові виплати за договорами, прийнятими в перестрахування» списується в дебет рахунку 99 «Прибутки та збитки».

На субрахунку 22-4 «Частка перестраховиків у страхових виплатах» страхові організації, які виступають в договорі перестрахування перестрахувальником, відображають відповідно до договору перестрахування частку перестраховиків у вироблених в звітному періоді страхових виплатах.

За кредитом субрахунка 22-4 «Частка перестраховиків у страхових виплатах» в кореспонденції з дебетом рахунка 77 «Розрахунки зі страхування, співстрахування та перестрахування» (субрахунок «Розрахунки за договорами, переданим в перестрахування») нараховується відповідно до договору перестрахування сума частки перестрахувальника в страхові виплати звітного періоду.

Після закінчення звітного періоду кредитове сальдо субрахунка 22-4 «Частка перестраховиків у страхових виплатах» списується в кредит рахунку 99 «Прибутки та збитки».

На субрахунку 22-5 «Повернення страхових премій (внесків) та викупні суми" відображаються повернуті страхувальникам, перестрахувальникам страхові премії (внески), а також виплачені викупні суми у випадках дострокового припинення або зміни умов (зменшення страхової суми і т. Д.) Договору страхування, співстрахування та перестрахування.

За дебетом субрахунка 22-5 «Повернення страхових премій (внесків) та викупні суми" відображаються:

страхові премії (внески), повернуті страхувальникам, у випадках дострокового припинення або зміни умов (зменшення страхової суми і т. д.) договору страхування, співстрахування, що відноситься до виду страхування іншому, ніж страхування життя, - в кореспонденції з рахунками обліку грошових коштів;

викупні суми за договорами страхування життя, виплачені страхувальникам при достроковому припиненні або зміні умов (зменшення страхової суми і т. д.) договорів страхування життя, у випадках, передбачених умовами цих договорів, - в кореспонденції з рахунками обліку грошових коштів;

страхові премії (внески), що підлягають поверненню перестраховику у випадках дострокового припинення договору страхування (основного) або договору перестрахування, - в кореспонденції з рахунком 77 «Розрахунки зі страхування, співстрахування та перестрахування» (субрахунок «Розрахунки за договорами, прийнятими в перестрахування»).

За кредитом субрахунка 22-5 «Повернення страхових премій (внесків) та викупні суми" відображаються:

страхові премії (внески), належні до повернення перестраховиками у випадках дострокового припинення договору страхування (основного) або договору перестрахування, - в кореспонденції з рахунком 77 «Розрахунки зі страхування, співстрахування та перестрахування» (субрахунок «Розрахунки за договорами, переданим в перестрахування») .

Після закінчення звітного періоду сальдо субрахунка 22-5 «Повернення страхових премій (внесків) та викупні суми» списується на рахунок 99 «Прибутки та збитки».

В даний час бухгалтерам доводиться вирішувати непросту задачу ведення одночасно податкового та бухгалтерського обліку. Вимоги щодо ведення обліку, висунуті Міністерством фінансів РФ і податковими органами, часто не збігаються, а іноді і суперечать один одному. Деякі моменти нормативними документами не регулюються, або ж їх визначення не піддається однозначної інтерпретації.

Посадові особи, приймаючи рішення вести облік тим чи іншим методом, не завжди пам'ятають про необхідність відображати обраний метод в обліковій політиці організації чи інших внутрішніх документах, а також іноді забувають слідувати в своїх діях положенням прийнятої облікової політики організації.

У внутрішніх документах організації доцільно визначати всі первинні документи, на підставі яких буде прийнятий в податковому або бухгалтерському обліку витрати у вигляді виробленої виплати страхового відшкодування.

Бухгалтерський облік страхових виплат за договорами, прийнятими в перестрахування, відрізняється від обліку виплат за договорами страхування. За дебетом субрахунка 22-3 «Страхові виплати за договорами, прийнятими в перестрахування» нараховується сума, належна до відшкодування перестрахувальникові по оплаченим їм в звітному періоді збитків в частці, що припадає на перестраховика згідно з договором перестрахування.

Для цілей податкового обліку, зокрема для розрахунку податкової бази по податку на прибуток організацій, витрати у вигляді страхових виплат за договорами страхування та договорами, прийнятими в перестрахування, включаються до складу витрат на дату виникнення у платника податків зобов'язання по виплаті страхового відшкодування на користь страхувальника або застрахованих осіб (при страхуванні відповідальності - вигодонабувача) по фактично страховий випадок, вираженого в абсолютній грошовій сумі.

Таким чином, для цілей бухгалтерського обліку витрати у вигляді страхового відшкодування за договорами страхування визнаються в момент їх фактичної виплати. Момент відображення виплати на рахунках бухгалтерського обліку може підтверджуватися при цьому випискою банку про перерахування грошових коштів з розрахункового рахунку, видатковим касовим ордером, а також іншими первинними обліковими документами, що підтверджують факт погашення зобов'язання перед страхувальником (вигодонабувачем).

У податковому обліку, на відміну від бухгалтерського, витрата у вигляді виплат страхового відшкодування за договорами страхування та договорами, прийнятими в перестрахування, визнається за методом «нарахування». Датою визнання витрат може бути дата підписання двостороннього акта про настання страхового випадку, що підписується з медичним закладом або іншою особою, що надає послуги по предмету договору страхування. Підтверджуватися витрата може, наприклад, страховим актом, що містить згоду (акцепт) страхової організації провести виплату страхового відшкодування, іншими відповідним чином оформленими документами, що свідчать про виникнення зобов'язання по виплаті у організації. Докладний перелік первинних документів, на підставі яких виплати визнаються витратами з метою визначення податкової бази по податку на прибуток, рекомендується включити до облікової політики страховика для цілей податкового обліку.

У деяких страхових організаціях бухгалтерський облік страхових виплат за договорами страхування ведеться, так само як і в податковому обліку, за методом нарахування, що, з одного боку, усуває проблеми, пов'язані з відмінностями між двома видами обліку, проте, з іншого боку, не відповідає порядку відображення страхових виплат, встановленому Мінфіном Росії.