- Що таке матеріальні цінності і в яких випадках їх списують

- Правила складання

- порядок оформлення

- Дії після підписання акту

- Правила списання ТМЦ

- Складання акта списання ТМЦ

- зразок

- Які дії необхідні після списання?

- зразок бланка

- З яких причин списують ТМЦ

- План дій перед процедурою складання документа на списання

- Порядок вилучення ТМЦ

- Правила і нюанси складання документа на списання

- форма бланка

- Підготовка акта в виробництво

- Список дій, які потрібно зробити після оформлення акту на списання

- Що буде, якщо не складати акт

- Як правильно скласти акт

- нюанси

- Акт на списання матеріалів зразок

списання матеріальних цінностей означає документальне оформлення зняття з обліку і напрямки їх для подальшого використання або утилізації.

Для списання ТМЦ складається акт, форма якого не затверджена законодавчо і розробляється підприємством.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань , Але кожен випадок індивідуальний. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему - звертайтеся до консультанта:

(Москва)

(Санкт-Петербург)

(Регіони)

Це швидко і безкоштовно!

Що таке матеріальні цінності і в яких випадках їх списують

Матеріальні цінності - активи підприємства, використовувані в ході ведення діяльності для отримання доходу або обслуговування потреб компанії.

У бухгалтерському обліку застосовується поняття товарно-матеріальні цінності (ТМЦ), в складі яких враховуються:

- Сировина і матеріали, що використовуються для виробництва продукції.

- Запаси незавершеного або частково завершеного виробництва.

- Товари, готові до реалізації.

Списання активів проводиться в 2 випадках - для подальшого використання або утилізації.

Застосування списаних зі складу одиниць матеріальних цінностей може використовуватися для внутрішніх потреб або передачі на сторону.

Необхідність використання акту списання в виробництво або для загальногосподарських потреб визначається вимогами бухгалтерського та податкового обліку для отримання даних:

- Фактичної продукції, що випускається для подальшого формування вартості реалізації.

- Обгрунтування і документального підтвердження витрат, які беруть участь у визначенні бази оподаткування.

- Підтвердження вартісних і натуральних показників активів, що передаються для доопрацювання або використання сторонніми організаціями. Наприклад, при веденні будівництва господарським способом і залучення підрядних організацій, що використовують матеріали компанії.

- Визначення стану складських запасів, що дозволяють визначити поточний наявність активів, вести звітність і планувати оптимальні норми залишків.

Передача цінностей в виробництво з одночасним списанням передує заявка - вимога, затверджена керівництвом структурного підрозділу (Цеху). Після складання акту оформляється додатковий документ для передачі ТМЦ.

Передача цінностей в виробництво з одночасним списанням передує заявка - вимога, затверджена керівництвом структурного підрозділу (Цеху). Після складання акту оформляється додатковий документ для передачі ТМЦ.

Процедура списання з подальшою утилізацією матеріальних цінностей здійснюється для активів, що стали непридатними внаслідок втрати споживчих якостей або псування. Для списання товарів з подальшою утилізацією попередньо проводять оцінку стану активів. Процедура включає створення комісії або участь осіб постійно діючого контролюючого органу.

Матеріальні цінності обліковуються за фактичною вартістю придбання. В сумі не враховуються дані, сплачених постачальнику. Ідентичні групи товарів можуть мати різну вартість при покупці неоднорідних за ціною партій.

Списання цінностей проводиться в залежності від способу, затвердженого в обліковій політиці:

Списання цінностей проводиться в залежності від способу, затвердженого в обліковій політиці:

- Надійшли першими на склад (ФІФО). Для отримання даних про вартість необхідно ведення обліку по партіях поставок.

- Врахованих по середньої собівартості. Спосіб характеризується зміною (усреднением) вартості залишків при кожному новому надходженні партії товарів.

- За собівартістю кожної одиниці обліку.

Спосіб, закріплений внутрішніми документами , Не може змінюватися при списанні цінностей. Для передачі в виробництво шляхом списання цінностей використовується вимога-накладна М-11 (або лімітно-забірну картку № М-8, накладна № М-15) і акт.

Складність визначення переліку обов'язкових документів полягає в тому, що вимоги бухгалтерського обліку не містить необхідність складання акта, але для податкового та управлінського обліків підприємства акт необхідний.

Для списання з утилізацією, зовнішнього застосування або без певного призначення в обов'язковому порядку використовується акт - документ, детально встановлює призначення списання матеріальних цінностей. У ряді випадків акт складається у присутності представників сторонніх організацій - санітарного, пожежного контролю.

Якщо Ви ще не зареєстрували організацію, то простіше за все це зробити за допомогою онлайн сервісів, які допоможуть безкоштовно сформувати всі необхідні документи: Якщо у Вас вже є організація, і Ви думаєте над тим, як полегшити і автоматизувати бухгалтерський облік і звітність, то на допомогу приходять такі онлайн-сервіси, які повністю замінять бухгалтера на Вашому підприємстві і заощадять багато грошей і часу. Вся звітність формується автоматично, підписується електронним підписом і відправляється автоматично онлайн.

- Дата і місце складання.

- Склад комісії, що беруть участь в оформленні документа. Підписи із зазначенням даних ставляться в кінці акту.

- Перелік матеріальних цінностей із зазначенням найменування, артикулу або внутрішнього номенклатурного номера, одиниці виміру, кількості, ціни, загальної вартості списання.

- Підстави для списання.

- Висновок комісії.

- Дані керівника, який стверджує акт. Вказується посада, прізвище з ініціалами, дата затвердження документа.

- Дата складення та підписання акта є днем списання цінностей.

- Документ може бути складений на групу товарів із зазначенням ціни, кількості, загальної вартості.

- Найменування цінностей має точно відповідати прибуткового документа, за яким активи отримані і оприбутковані.

- У формі вказують документ-підставу, яка викликала списання.

- У переліку осіб першим вказується голова, далі в алфавітному порядку - члени комісії.

- Дані учасників розшифровуються посадами і прізвищами з ініціалами.

- Підписи осіб повинні бути оригінальними без використання факсиміле (якщо в організації не встановлений даний спосіб підписання внутрішніх документів).

- Затверджує акт керівник підприємства, філії, підрозділу.

- Після складання акту, яким оформляється списання для передачі матеріальних цінностей для подальшого використання, складається накладна для переміщення або інший документ, встановлений підприємством.

- При оформленні акта для списання в утиль на підставі документа проводиться знищення товару або матеріалу, що стало непридатним. Процедура ліквідації продукції супроводжується складанням акта довільної форми про знищення, який оформляється в присутності комісії.

Форма застосовується в компанії документа повинна бути затверджена і прикладена до облікову політику.

Для оперативного застосування акту в політиці визначаються особи і підрозділи, які застосовують форму в документообігу.

У складі даних акта зазначаються відомості:

Керівник при затвердженні акта визначає джерело списання цінностей - за рахунок витрат або прибутку, що залишилася після оподаткування. Визначення джерела служить важливим джерелом інформації для оподаткування. Матеріальні цінності, що списуються для внутрішніх потреб, не беруть участі у визначенні податкової бази.

Правила складання

Документ складається в 2-х примірниках. Один примірник знаходиться у матеріально-відповідальної особи, що забезпечує збереження активу до списання. Другий примірник передається в бухгалтерію для проведення даних з обліку.

При складанні акта враховуються правила:

При складанні акта враховуються правила:

застосовується письмова форма документа.

порядок оформлення

Функції складання акта несе спеціальна комісія, в кількості учасників не менше 3 осіб. До складу осіб входить матеріально відповідальна особа. Обліковий працівник, при відсутності його членства в комісії, повинен ставити підпис у документі. Додатково в формі проводиться посилання на відповідальну особу, що забезпечує схоронність цінностей.

Перелік осіб комісії затверджується наказом, підписаним керівником. існують постійно діючі комісії , Склад яких встановлюється щорічно або спеціально організований склад для списання конкретних матеріалів або товарів.

При вказівці відповідальних осіб застосовується загальний порядок оформлення актів:

Зберігання документів ведеться в місцях відповідальності - безпосередньо в місці матеріального обліку і в бухгалтерії. Документи складського обліку підлягають збереження до проведення чергової і далі - за потребою. У бухгалтерії термін зберігання становить 5 років, після чого документи утилізуються.

Зберігання документів ведеться в місцях відповідальності - безпосередньо в місці матеріального обліку і в бухгалтерії. Документи складського обліку підлягають збереження до проведення чергової і далі - за потребою. У бухгалтерії термін зберігання становить 5 років, після чого документи утилізуються.

Дії після підписання акту

Порядок дій посадових осіб залежить від призначення акта:

Інформація, зазначена в акті, використовується бухгалтерськими працівниками для формування даних по рахунках, оформлення операцій руху цінностей. Джерело списання визначає рахунок синтетичного і аналітичного обліку.

Як скласти Акт списання ТМЦ в 1С, розказано в наступному відео уроці:

Товарно-матеріальні цінності (далі ТМЦ) - це статистичний показник , Який відображає цінність запасних частин, сировини і готової продукції на конкретний період часу в грошовому еквіваленті . Часто ТМЦ доводиться списувати. Для цього готують спеціальний акт на списання. Як провести списання активів, який документ при цьому потрібно скласти і що необхідно зробити після цього?

Правила списання ТМЦ

Списання ТМЦ відбувається тільки тоді, коли матеріальні цінності компанії зносилися і стали непридатними для подальшого використання або в разі їх втрати.

Правила списання:

- Перш за все, слід визначити технічний стан кожної ТМЦ окремо. Внаслідок цього з'ясовується, чи придатні активи для подальшого використання або ж їх слід списати.

- Оформляється відповідна документація, в якій йдеться про конкретні поламаних ТМЦ.

- Складається акт про списання конкретних ресурсів.

- Після цього потрібно отримати дозволи директора компанії на здійснення списання ТМЦ.

- Після отримання дозволу директора підприємства і складання відповідного акту, списане майно підлягає демонтажу і подальшої утилізації.

- Цінності списуються з обліку.

Головне в списанні матеріальних запасів - це правильно складений і заповнений акт.

Складання акта списання ТМЦ

Правила складання акту на списання матеріальних активів:

- Єдиного зразка для даного документа не існує, тому кожне підприємство формує такий акт індивідуально, спираючись на правила правопису і діловодства.

- Документ складається як мінімум в 2 примірниках. Один примірник віддається на зберігання в бухгалтерію, другий залишається у матеріально-відповідального співробітника.

- Для того щоб скласти акт, потрібно зібрати спеціальну комісію. Як правило, в неї входять головний бухгалтер і посадові особи, які відповідають за ту чи іншу ТМЦ. Склад комісії призначається керівництвом компанії.

В акті на списання ТМЦ обов'язково повинні бути присутніми наступні дані:

- Дата і місце складання документа.

- ПІБ голови та членів відповідальної комісії.

- Назва, кількість і собівартість кожної одиниці списаних цінностей.

- Причина визнання активів непридатними.

- Загальна собівартість ТМЦ, що підлягають списанню.

- Затвердження посадової особи. Такий гриф повинен ставитися у верхньому лівому куті першої сторінки документа.

- Підписи всіх членів комісії з розшифровкою ПІБ і посади.

Потрібно вказувати всю викладену вище інформацію в кожному акті ТМЦ . Без цих даних документ буде недійсним. Допомогти оформити бланк на списання можуть юристи на нашому сайті.

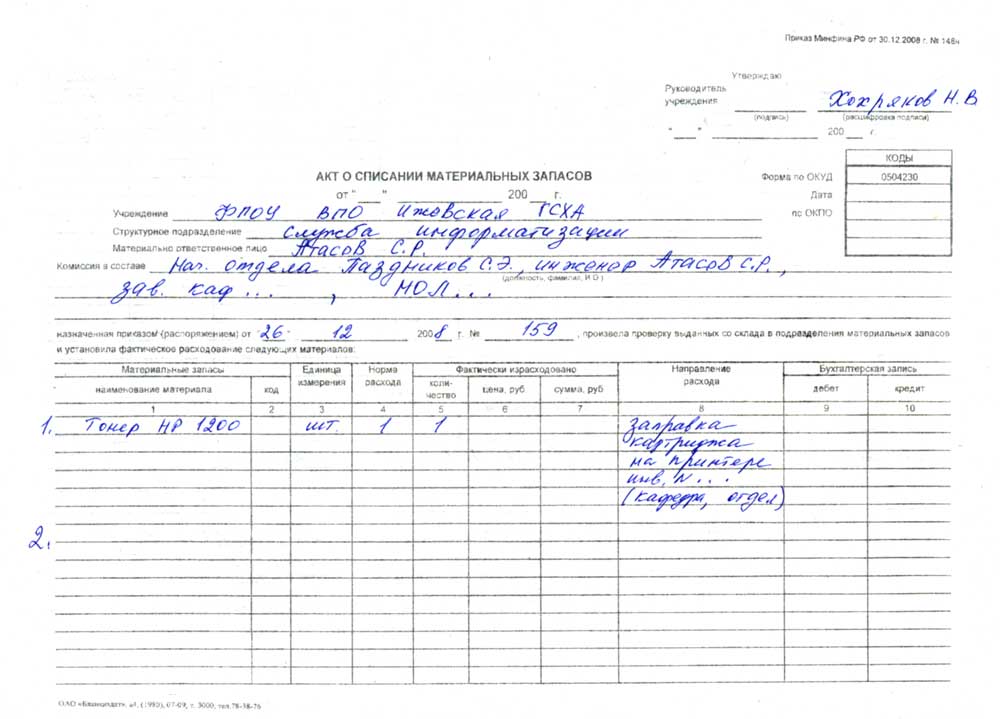

зразок

Приклад акту на списання:

Цей документ є зразком заповнення, він складений згідно з усіма вимогами і включає всю необхідну інформацію , Яка повинна вказуватися в акті на списання ТМЦ .

Які дії необхідні після списання?

Після складення та підписання акта, матеріальні активи можуть бути утилізовані. Для того щоб вони не значилися на балансі компанії, бухгалтер повинен провести проводку Д94К10 і Д20К94. У проводці Д94К10 вказується балансова вартість списаних ТМЦ. Дану інформацію бухгалтер бере з раніше складеного акта.

Після складення та підписання акта, матеріальні активи можуть бути утилізовані. Для того щоб вони не значилися на балансі компанії, бухгалтер повинен провести проводку Д94К10 і Д20К94. У проводці Д94К10 вказується балансова вартість списаних ТМЦ. Дану інформацію бухгалтер бере з раніше складеного акта.

У проводці Д20К94 вказується сума недостачі в зв'язку з псуванням матеріалів через природного убутку . Ця інформація береться з акту на списання матеріальних цінностей. Якщо ця сума перевищує ліміт суми природного убутку, різницю повинен відшкодувати винуватець такої недостачі.

У разі коли ТМЦ списуються внаслідок стихійного лиха, потрібно вказувати суми в проводці Д99К10. Після цього в проводці Д99К68 відновлюється сплачений ПДВ.

Крім цього, ТМЦ можуть списуватися внаслідок їх передачі для безоплатного користування . У такому випадку потрібно заповнити проводку Д91 / 2 К10 і К68. Якщо керівництво компанії не вважав за потрібне складати акт на списання ТМЦ, можна обійтися без нього, але при цьому потрібно виконувати правила обліку матеріально-виробничих запасів.

Складання акта про списання ТМЦ не викличе великих складнощів, якщо ви будете чітко дотримуватися вищевикладених правил, однак, якщо при заповненні бланка у вас виникли питання, ви можете задати їх юристам на нашому сайті в режимі онлайн.

Акт на списання товарно-матеріальних цінностей - вихідний бухгалтерський документ для вилучення цінних запасів на витрати підприємства. У зв'язку з тим, що в типовій бухгалтерії форма акта на списання ТМЦ відсутня, бланк розробляється і закріплюється в обліковій політиці кожної організації індивідуально із зазначенням складу комісії і причини вилучення.

зразок бланка

У період, коли виникла потреба в оформленні документа на списання ТМЦ, завжди корисно мати перед собою зразок. Причому, щоб грамотно скласти подібний документ, важливо дотримуватися деяких правил. Для спрощення розуміння, наведемо зразок документа на прикладі ВАТ «Белсплат».

ВАТ "Белсплат", філія в м.Гомелі

(Організація)

ЗАТВЕРДЖУЮ Керівник організації або особа, ним уповноважена І.В. Атрощенко (підпис, прізвище та ініціали)

31 січня 2015 року (дата)

АКТ № 01/5 На списання використаних бланків суворої звітності 31 січня 2015 р проведена перевірка використаних бланків суворої звітності матеріально відповідальною особою бухгалтером ГАТАЛЬСЬКИЙ Мариною Олександрівною (посада, прізвище та ініціали) за січень 2015 року (місяць)

Найменування використаних бланків Кількість книжок Серія бланків З номера бланка За номер бланка

Бланки прибуткових касових ордерів 10 ПП 106555 106564

Всього витрачено і підлягає списанню ________________10 (десять) штук бланків.

Члени комісії: головний бухгалтер Є.В. Евменова (посада, підпис) (прізвище, ініціали)

Члени комісії: бухгалтер С.М. Лобан (посада, підпис) (прізвище, ініціали)

Голова комісії: начальник ф-ла І.В. Атрощенко (посада, підпис) (прізвище, ініціали)

Товарно-матеріальні запаси розрізняють за такими видами:

- товар;

- сировину;

- заготовка;

- паливо;

- запасна частина;

- будматеріал;

- інвентар;

- упаковка;

- послуга.

Документ на списання товарно-матеріальних запасів оформляється для регламентованого підтвердження дійсної втрати якості товарів. Він оформляється завжди, при устаревании ТМЦ або після закінчення періоду їх амортизації.

вищезгаданий бухгалтерський акт свідчить про те, що цінності, зазначені в документі, більше не повинні допускатися до їх реалізації.

Інструкція, згідно з якою вилучаються ТМЦ, розробляється підприємством. Причому особи, які несуть відповідальність за наявність і збереження матеріалів, повинні бути письмово ознайомлені із затвердженим документом. ТМЦ потрібно своєчасно списувати для відповідності їх реального числа з балансовими даними, а також щоб уникнути ситуації зі зловживанням матеріалів співробітниками організації.

При внутризаводском бухгалтерському підрахунку матеріали, як правило, виступають в ролі матеріалів для утримання технологічного процесу і виготовлення готової продукції. Причому важливим фактором є придбання цінностей безпосередньо даною компанією.

Для їх обліку в бухгалтерії використовують такі типи рахунків:

- №10 - відображає фактичну ставку виготовлених і придбаних матеріалів за обліковими цінами;

- №15 - узагальнює відомості про оборотних коштах;

- №16 - відображає дані про зміну ціни на матеріали.

Відрахування цінностей проводиться в обов'язковому порядку в ситуації виявлення недоліків, втрати запасів і при виявленні непридатності для їх майбутньої експлуатації.

З яких причин списують ТМЦ

Акт є документом для списання з балансу ТМЦ за цілою низкою причин.

Причини, за якими товари не можуть бути реалізовані в подальшому:

- псування товару;

- вихід з ладу;

- несправність;

- позбавлення властивостей;

- витікання терміну придатності.

У період зберігання, товари втрачають споживчі властивості і приходять в непридатний стан внаслідок поломки. Акт і оформляється в зв'язку з відсутністю можливості їх подальшого використання.

Бланк акта на списання товарів складається за формою ТОРГ-16. Дана форма бланка ратифікована постановою №132 Держкомстату РФ від 25 грудня 1998 року і використовується при виявленні в матеріалах дефектів або шлюбу.

В даному документі потрібно прописати весь перелік інформації з характеристиками виробів:

- найменування;

- артикул;

- ціна;

- кількість;

- маса;

- одиниця виміру;

- причина списання даного товару.

Що стосується регламентованого бланка документа на вилучення ТМЦ по іншим аргументам, її просто не існує. Такий акт може бути вільної форми.

Однак, для доказу виконаних співробітниками витрат, складання документа на вилучення товарних цінностей є обов'язковим незалежно від того, яка накладної була оформлена для відпуску товарів зі складу.

Документ, передбачений обліковою політикою підприємства, підтвердить факт використання матеріалів в організаційних цілях.

План дій перед процедурою складання документа на списання

Логічно припустити, що акт списання ТМЦ підтверджує фактичні витрати матеріалів. Відповідно після його затвердження, перераховані по пунктах матеріальні цінності, які не будуть використовуватися в подальшому виробничому процесі.

Навіть якщо врахувати той факт, що не існує певного регламентованого законодавством універсальної форми бланка на списання, складати даний документ доведеться. Необхідно відзначити, що податкові служби дуже серйозно перевіряють витрати матеріальних запасів.

Перед складанням акта на списання ТМЦ важливо провести процедуру оформлення вимоги-накладної, в якій потрібно буде відобразити рух матеріальних цінностей.

Також в документі повинно бути вказано їх подальше переміщення на склад підприємства, для видачі матеріально відповідальній посадовій особі. Далі, весь перелік матеріалів, зазначених у рахунку-фактурі передається зі складу та закріплюється за уповноваженою особою. Дана процедура є завершальним етапом.

Порядок вилучення ТМЦ

Дії зі списання цінних запасів необхідно проводити в присутності спеціального складу співробітників організації. У цій ролі може виступати головний бухгалтер, комірник, а в окремих випадках і представник органів санепідемстанції. Документ повинен бути затверджений керівником підприємства і підписаний всіма співробітниками, які входять до складу комісії, а також матеріально відповідальною особою.

Крім перерахованих вище дій, саме керівник повинен визначити джерело, за яким буде списаний товар (собівартість, прибуток тощо). До того ж в акті необхідно вказати повну інформацію про товар. Потім, в обов'язковому порядку, перевірити відповідність вартості, партії і додаткових характеристик.

До всього іншого, потрібно переконатися, що всі зазначені цінності вже були видані зі складу згідно з накладною. Ця інформація необхідна для того, щоб виключити розбіжність даних в податковому та бухгалтерському обліку.

Акт на списання ТМЦ, як правило, складається в трьох однакових примірниках. Перший залишається в бухгалтерії, другий зберігається в документації структурного підрозділу, а третій залишається уповноваженій особі . Як згадувалося вище, якщо ТМЦ морально застаріли, акт вилучення не оформлюється зовсім.

Правила і нюанси складання документа на списання

Під час вилучення ТМЦ з балансу дуже важливо правильно вказати їх вартість.

Для цього бухгалтер може використовувати такі ознаки:

- середня величина собівартості;

- собівартість всіх одиниць окремо;

- вартість першої надійшла або виготовленої партії (метод FIFO).

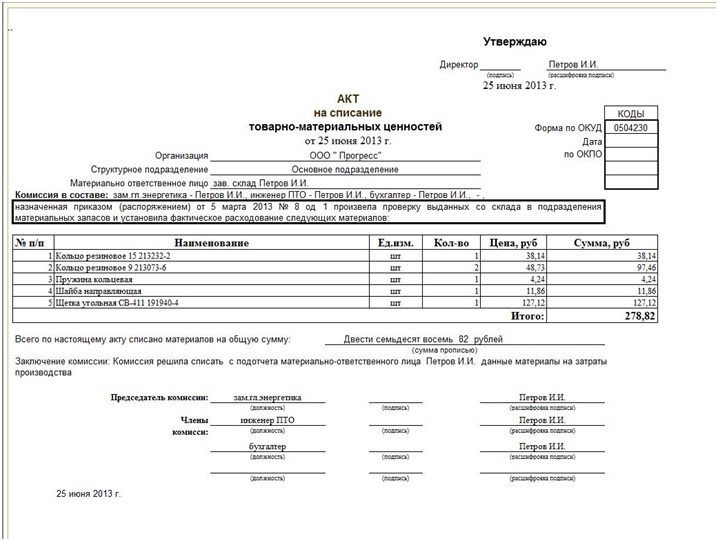

форма бланка

Основою складання акта на списання ТМЦ служить бланк встановленої форми ТОРГ-16, який затверджений постановою №132 Державного комітету статистики РФ від 25 грудня 1998 р

Однак, розробка конкретного формуляра, який буде служити оптимальним прикладом акта на списання для даного підприємства, покладається на головного бухгалтера. Для цього він бере готовий шаблон, який максимально відповідає всім вимогам для конкретної організації . На завершальному етапі бухгалтер адаптує зразок, враховуючи фактичний стан справ, і становить готовий акт на списання.

Підготовка акта в виробництво

Незважаючи на відсутність регламентованого бланка акта, під час складання документа варто дотримуватися цілий ряд стандартів. Як правило, це норми ведення діловодства, тобто саме складання бланка і правильне вказівку даних.

Наприклад, дата, яка буде фігурувати в документі, повинна відповідати дню оформлення акту. В обов'язковому порядку необхідно прописати всі процедури, які були проведені перед списанням, а саме інвентаризацію і етапи її проведення.

Тема вказується в формі родового або прийменниково відмінків:

- «Акт списання матеріалів»;

- «Акт про списання матеріалів».

Далі в тексті прописується підставу складання акта, а саме номер наказу, підписаний директором організації. Даний пункт прописується в правому верхньому куті бланка тільки на першій сторінці (якщо станиць кілька).

Крім цього в документі прописується:

- місце складання документа;

- список посадових осіб (членів комісії), які задіяні в контролі над процедурою списання (з повним зазначенням прізвищ і посад і виділенням ПІБ голови комісії);

- перелік товарно-матеріальних цінностей;

- кількість товарів на списання;

- підсумкова справжня вартість запасів на момент вилучення;

- причина втрати матеріальної цінності даного товару.

Перераховані вище дані, в більшості випадків, оформляються у вигляді таблиці.

Що стосується мовних зворотів «ми, що нижче підписалися", "склали цей акт», їх варто уникнути, оскільки в діловодстві дані словосполучення не вживаються.

По завершенні оформлення акту всі члени комісії скріплюють документ своїм підписом. Причому, якщо створити комісію з однієї особи - списання матеріальних цінностей можна спростити. Для цього потрібно подбати про те, щоб всі функціональні обов'язки по зберіганню і використанню, документально належали одному співробітнику компанії. Доцільність прийняття такого рішення лежить на головного бухгалтера.

Список дій, які потрібно зробити після оформлення акту на списання

Для фактичного визнання вилучення запасів, після закінчення формування акту бухгалтер повинен оформити облік для виробництва.

Надходження матеріалів на підприємство має таку класифікацію:

- Від постачальників за плату.

- З власного виробництва (виготовлення матеріалу власними силами).

- Від засновників.

- При демонтажі обладнання.

- За бартерними операціями.

- Безоплатне отримання.

Виходячи з інформації, яка вказана в акті вилучення і балансової довідці, складаються нижченаведені проводки:

- проводка Д94 К10- відображає бухгалтерську вартість запасів, які підлягають вилученню;

- проводка Д20 К94 - показує величину грошової вартості погіршення або нестачі запасів (в межах розумного природного убутку);

- проводка Д20 / 2 К73 - показує суму відшкодування нестачі на винну особу (В разі, коли кількість одиниць списаних запасів перевищує ліміт природного убутку);

- проводка Д99 К10 - відображає знищення запасів в результаті стихійного лиха;

- проводка Д99 К68 - відновлює ПДВ (податок на додану вартість), який був сплачений раніше;

- проводки Д91 / 2 К10 і Д91 / 2 К68 - списання запасів за договором безоплатного користування.

Причому, перед тим, як бухгалтер оформить зазначену в останньому пункті проводку, потрібно скласти велику кількість документів.

А саме:

- заяву на видачу матеріалів;

- договір;

- товарно-транспортну накладну.

Що буде, якщо не складати акт

Як згадувалося раніше, якщо цінності, які підлягають вилученню, списані зі складу на підставі строком давності амортизації або внаслідок морального старіння, форму ТОРГ-16 можна не використовувати. У даній ситуації акт складається в довільній формі із зазначенням порядкового номера товару і дати оформлення документа.

Також в обов'язковому порядку прописується назва юридичної особи , ПІБ директора і назва відділу, з якого ці цінності списують.

- найменування всіх одиниць списання;

- їх серійні номери;

- кількість;

- вартість за одиницю продукції;

- причину списання.

Останньою рядком стане бухгалтерська вартість складських запасів і підсумкова цифра, яка підлягає вилученню. Акт повинен бути завізований усіма учасниками складу комісії, підписаний директором організації і закріплений гербовою печаткою підприємства.

Однак, у багатьох організаціях терміни здійснення даного заходу можуть затягнутися. Тому у виняткових ситуаціях керівник може прийняти рішення про те, що такий документ не потрібно складати зовсім. Тоді рекомендується брати в приклад систематичні вказівки по бухгалтерського обліку матеріально-виробничих запасів (МПЗ) і по оформленню первісної документації на видачу ТМЦ в різні філії та відділи організації.

Для цього факт передачі всередині структури підприємства фіксується в забірної карті лімітів форми М-8 або за допомогою накладної форм Ф-11 і Ф-15.

Підводячи підсумок, слід зазначити, що правильні, вчасно складені акти по списанню цінних запасів в істотній мірі полегшує діалог керівництва організації і співробітників податкової служби . Наслідки перевірок, звичайно ж, краще запобігти, адже представники податкових органів достатньо педантично розглядають дії, які пов'язані з витратами компанії.

Матеріальні цінності передаються у виробництво за вимогою-накладною або лімітно-забірної карті . При цьому вони знову ж закріплюються за певним матеріально-відповідальною особою. Щоб їх списати з нього, а також для підтвердження факту реального витрачання для податкових органів необхідно оформляти акт на списання матеріалів.

це первинний документ , Який складається комісійно для відображення використання матеріально-виробничих запасів, в тому числі господарського інвентарю, інструментів, меблів і т. Д.

Його складання необхідно тільки у випадках, якщо це передбачено обліковою політикою компанії. Списання матеріалів у виробництво також відбивається вимогою-накладною, накладною, лімітно-забірної картою. але податкові органи дуже часто можуть запросити надання ще й акта на списання.

Особливо ця вимога відноситься до активів, які займають проміжне положення між основними засобами і МПЗ, враховуються в складі матеріалів. Акт потрібно обов'язково складати на вибуття матеріалів, непридатних для подальшого використання, будь то нові або вже використовувані раніше засоби.

Форма акта на списання повинна розроблятися самостійно кожним підприємством відповідно до його потребами і особливостями здійснення діяльності.

Матеріали передаються у виробництво по одному з вище перерахованих документів. Після цього у міру їх використання в присутності комісії оформляється акт на списання матеріалів. Комісія, як правило, включає компетентних працівників підприємства. Її склад затверджується окремим наказом керівника організації. Головою комісії виступає в основному начальник відповідного підрозділу компанії, а її членами можуть бути фахівці, технологи, майстри, бухгалтера і т. Д.

Складений акт візується матеріально-відповідальною особою і затверджується керівником підприємства. Його прикладають до відповідного видатковим документом (наприклад, вимогу-накладної) і передають в бухгалтерію.

Як правильно скласти акт

У верхній частині зазначаються назва компанії, її адреса, реєстраційні дані (ІПН, КПП). Справа перебуває стверджує документ запис керівника з його підписом, розшифровкою посади і особистих даних.

У документі повинні бути присутніми назву, номер по порядку і дата складання.

Нижче заповнюються особисті дані працівників, що входять до складу комісії, яка оформляє вибуття матеріально-виробничих запасів. Першим повинна бути записана прізвище її голови. Також можна вказати реквізити наказу, на основі якого створена комісія.

Потрібно заповнити інформацію про заснування виробленого вибуття матеріалів. Тут бажано детально вказати місце, де були використані дані активи.

Таблична частина документа включає себе дані про порядковий номер запису, рахунку аналітичного обліку, номенклатурі (артикул) та найменування матеріальних цінностей, міру виміру, ціну за одиниці, кількості і загальної вартості. У деяких видах акту в таблиці може бути передбачена графа, в якій для кожного матеріалу розписується причина вибуття.

Акт підписують голова і члени комісії з розшифровкою їх посад і особистих даних. Його також візує матеріально-відповідальна особа із зазначенням його професії і П.І.Б., а також дати підписання.

нюанси

Якщо акт складається з причини непридатності і неможливості в подальшому застосовувати матеріальні цінності, то до його складу рекомендується включати інформацію про терміни придатності або періоді використання даного матеріалу, причину викликала вибуття, а також вказівку шкоди, заподіяної з вини матеріально-відповідальної особи і порядок його відшкодування .

Якщо в результаті списання матеріальних цінностей, є утиль, то в акті необхідно розписати його найменування (наприклад, металобрухт, дрова, і т. Д.), Кількість і одиницю виміру, а також вказати номер і дату накладної, по якій він оприбутковано. У разі ж, коли утиль не підлягає подальшому обліку, то в акті на списання має бути присутня про це інформація.

Акт на списання матеріалів зразок

Які дії необхідні після списання?