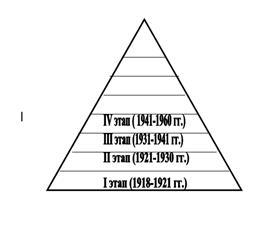

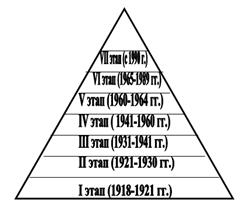

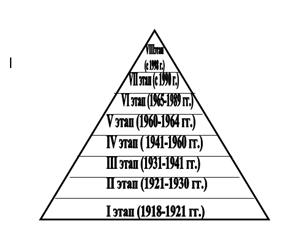

III етап (1931-1941 рр.)

III етап (1931-1941 рр.) - ліквідація створеної під час непу системи.

Податкова реформа 1930-1932 рр. поклала кінець податковій системі періоду НЕПу.  Для державних підприємств були встановлені два великих платежу - податок з обороту і відрахування від прибутку. Була повністю скасована система акцизів. Податок з обороту увібрав в себе: акцизи, промисловий податок, лісової дохід, страховий та інші платежі, раніше сплачуються підприємствами. Відрахування від прибутку підприємств також стали включати прибутковий податок, платежі з векселів і деякі інші. Податкова реформа не торкнулася колгоспів, які продовжували після 1930 р платити сільськогосподарський податок. Разом з тим з цього року до ним почали застосовувати пропорційний метод оподаткування, який діяв при стягненні податків з кооперації. поступово колгоспи стали перекладатися на обкладання по доходах, численні не по нормам прибутковості, а на основі даних звітності відповідних господарств.

Для державних підприємств були встановлені два великих платежу - податок з обороту і відрахування від прибутку. Була повністю скасована система акцизів. Податок з обороту увібрав в себе: акцизи, промисловий податок, лісової дохід, страховий та інші платежі, раніше сплачуються підприємствами. Відрахування від прибутку підприємств також стали включати прибутковий податок, платежі з векселів і деякі інші. Податкова реформа не торкнулася колгоспів, які продовжували після 1930 р платити сільськогосподарський податок. Разом з тим з цього року до ним почали застосовувати пропорційний метод оподаткування, який діяв при стягненні податків з кооперації. поступово колгоспи стали перекладатися на обкладання по доходах, численні не по нормам прибутковості, а на основі даних звітності відповідних господарств.

Після перетворення системи платежів державних підприємств і колгоспно-кооперативного сектора були розпочаті зміни податків з населення. Податок на прибуток з громадян увібрав в себе деякі інші податки з населення, а частина таких податків була скасована. Втративши своє призначення як засіб боротьби з приватним сектором промисловий податок поступово трансформувався в податок з кустарів і ремісників, збори на колгоспних ринках, разові казначейські збори. З 1931 року стали вводитися повсюдні збори на культурно - господарське та житлове будівництво , Перетворене в 1933 році в культ -Житлові збір.

Податкова система стала ще складніше, це виразилося в множинності податкових ставок (в середини 1933 г. - понад 400 ставок, в 1937 р. Їх стало 1109, а з урахуванням поясів по продовольчих товарах і хлібопродуктах - 2444). Дохід держави формувався не за рахунок податків, а за рахунок прямих вилучень валового національного продукту, виробленого на основі державної монополії.

В державний бюджет надходили також митні доходи - митні мита і збори, податок з видовищ, лісовий дохід та інші. Серед податків, що стягуються з громадян, найбільше значення мав прибутковий податок з населення. Після податкової реформи 1930-1932 рр. офіційний загальносоюзний перелік місцевих податків включав податок з будинків і земельну ренту.

У 1935 р держава вилучило у села більше 45% всієї сільгосппродукції, або в три рази більше, ніж в 1928 р Введені в наступні роки платежі представляли собою форми, що не зумовлювані величиною вартісних пропорцій основних факторів виробництва, а тому і шкідливі для економіки. Переважна частина бюджетного фінансування була обумовлена дотаціями військовим галузям промисловості, важкого машинобудування, сільського господарства, в середньому до 24% загального обсягу бюджетних видатків становили статті витрачання коштів на управління і оборону.

IV етап (1941-1960 рр.)

V етап (1941-1960 рр.) - часткове відновлення податкової системи, що було пов'язано з необхідністю мобілізації ресурсів у час Великої Вітчизняної війни і в період відновлення народного господарства. У 1941 р з початком Великої Вітчизняної війни була встановлена стовідсоткова ставка до прибуткового і сільськогосподарському податкам. З 1942 року ця надбавка замінюється спеціальним військовим податком, який був скасований в 1946 р У тому же 1941 року для підтримки одиноких матерів був введений податок на холостяків, одиноких і малосімейних громадян, який проіснував до 90-х років. Податок з обороту був в той час основним платежем в бюджет, він становив 41% від суми всіх доходів бюджету в1954г. У 1942 р були встановлені збір з власників транспортних засобів, разовий збір на колгоспних ринках, збір з власників худоби. У 50-ті роки податки з підприємств і організацій становили лише 2% доходів бюджету.

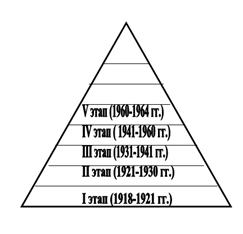

V етап (1960-1964 рр.)

V етап (1960-1964 рр.)

Часткова ліквідація податкової системи, створеної на IV етапі. У 60-ті роки вносяться істотні зміни в форми і методи акумуляції централізованих та децентралізованих фондів грошових ресурсів. Основний дохід державного бюджету стали складати грошові накопичення , Що надходять від державних підприємств і громадських організацій.

У 1960 р була зроблена спроба поступового зниження, аж до скасування, податків з заробітної плати робітників і службовців.

Проголошувалися тези про скасування прибуткового податку з населення і введення системи платежів з прибутку, плати на фонди і нормовані оборотні кошти, крім податку з обороту. На початку 1960-х років від сплати прибуткових податків звільняються деякі групи осіб і підприємств, зайнятих науково-технічним обслуговуванням військової промисловості.

Проголошувалися тези про скасування прибуткового податку з населення і введення системи платежів з прибутку, плати на фонди і нормовані оборотні кошти, крім податку з обороту. На початку 1960-х років від сплати прибуткових податків звільняються деякі групи осіб і підприємств, зайнятих науково-технічним обслуговуванням військової промисловості.

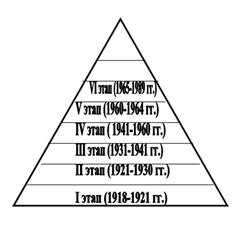

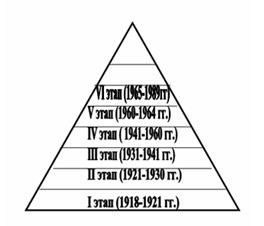

VI етап (1965-1989 рр.)

VI етап (1965-1989 рр.)

VI етап (1965-1989 рр.) - реформування податкової системи.

У 1965 р був встановлений обов'язковий платіж державних підприємств, що отримав назву " плата за основні фонди і оборотні кошти ". Вводиться прибутковий податок з колгоспів.

У 1966 р - вводяться рентні платежі і потім плати за фонди.

У 1971-1975 рр. проведено зниження податків з населення. Скасовано податки з заробітної плати робітників і службовців, які отримують до 70 рублів в місяць .

У 80-і рр. діяли місцеві податки: з власників будов, земельний податок, податок з власників транспортних засобів.

Система нормативних платежів підприємств і частково громадян в бюджет , Сформована до початку 1970-х років, стала прототипом податкової системи зразка 1991 року. Орієнтуючись на західні податкові системи і обсяг державних витрат в 1990 році, Уряд М. С. Горбачова приступило до створення концепції податкової системи РРФСР. ця концепція були внесені зміни в 1991 році в податкову систему РФ. Загальний склад платежів до бюджету держави, взятий як прототип при формуванні структури податкової системи на початок 90-х років. Кінець 1980-х років можна назвати періодом відродження податкової системи в Росії .

2.3 Становлення сучасної податкової системи Російської Федерацій

Після розпаду СРСР в Російській Федерації була встановлена нова система податків і зборів, введена в дію Законом РФ «Про основи податкової системи в Російській Федерації». [12] даний закон змінив податкову систему в країні і включив до неї перелік не тільки податків у власному розумінні слова, а й інших платежів, що підлягають в обов'язковому порядку внесення до бюджету або позабюджетні фонди. Цим Законом було введено поняття «Податкова система» - «сукупність податків, зборів, мит та інших платежів (далі податків), що стягуються в установленому порядку». [13] Відповідно до названого Закону в податкову систему увійшли, крім податків, державна і митна мита, різні збори - цільові, ліцензійні та ін.

В цілому податкова система - складний і ефективний механізм регулювання господарської кон'юнктури, гнучкий інструмент , Що впливає на рівень прибутковості різних видів власності і ефективності національних економік. Однак для податкової політики держави (яка полягає в маніпулюванні видами і ставками податків) характерний ефект запізнювання на відміну, наприклад, від кредитно-грошової політики, зокрема - операцій Центрального банку на відкритому ринку. справа в тому, що будь-яка зміна податків має приймати форму законодавчого акта, що пов'язано з втратами часу при проходженні через парламентське обговорення та затвердження. Крім того, зміни в податковому законодавстві вступають в силу, як правило, з початку нового року.

Реформа системи оподаткування, здійснювана з 80-х рр. в різних капіталістичних країнах, привела до різкого зниження прогресивності оподаткування, зниження ставок податку на прибуток корпорацій, відмови від податкових пільг, посилення податкових законів щодо платників, збільшення непрямого оподаткування.

VII етап (з 1990 р)

VII етап (з 1990 р)

VII етап (з 1990 р) - початок повномасштабного відновлення податкової системи.

У новітній історії становлення податкової системи Росії, яка почалася з 1991 року, виділяються три етапи:

1. Етап податкової централізації (1992-1993).

2. Етап податкової децентралізації (1994-1996).

3. етап податкової централізації (з 1997 року по теперішній час).

У Російській Федерації нова податкова система була сформована наприкінці 1991 року. Вона копіювала існуючі системи різних країн з ринковою економікою. При цьому структура податкової системи вийшла заплутаною і складною. спочатку податкове законодавство включило до податкової системи більше 40 платежів, число яких згодом доповнювалося їх новими видами і склало з урахуванням змін і доповнень на 8 липня 1999 р більше 50. Надмірне кількість податків і заплутаність податкової системи призвело до поганого збиранню податків. Не було враховано, що для того , Щоб податкова система працювала ефективно, вона повинна приносити уряду необхідні доходи і одночасно бути справедливою. Це вкрай важко поєднувані умови, оскільки вони майже взаємовиключні. У нашій країні створення щодо ефективної системи оподаткування тривало майже 12 років (з 1992 по 2004 рік ) І навіть на справжній момент не можна вважати цю роботу закінченою. Квітень 1990 року - прийняття Закону "Про прибутковий податок з громадян СРСР , Іноземних громадян та осіб без громадянства ".

червень 1990 року - прийнятий Закон "Про податки з підприємств, об'єднань і організацій".

Питання про принципи оподаткування вирішуються на основі Закону Російської Федерації від 27 грудня 1991 " про основи податкової системи ". Окремі зміни в податкову політику було внесено Указом Президента Російської Федерації від 22 грудня 1993 № 2268 "Про формування республіканського бюджету Російської Федерації і взаєминах із суб'єктами Російської Федерації з 1994 р" Цим Указом було здійснено перехід від принципу єдності податкової політики до податкової децентралізації. В доповнення до податків, встановленим федеральним законодавством, органи влади суб'єктів Федерації і місцеві органи влади можуть встановлювати і вводити в дія будь-які податки без обмеження їх розміру.

21 листопада 1991 року - Указом Президента Російської Федерації № 218 утворена самостійна Державна податкова служба Російської Федерації (раніше вона була в складі Міністерства фінансів).

27 грудня 1991 року - прийнятий Закон "Про основи податкової системи в Російській Федерації".

31 грудня 1991 року - затверджено " положення про податкову службу Російської Федерації ".

Діюча нині податкова система Росії практично введена з 1992 р і грунтується на більш ніж 20 законах, що охоплюють, по суті, всі сфери економічного життя держави. За своєю структурою і принципам побудови нова податкова система в основному відображає загальнопоширені у світовій практиці податкові системи. Перелік застосовуваних видів податків практично відповідає загальноприйнятому в сучасній ринковій економіці і в значній частині набору податків і зборів, які застосовувались в нашій практиці раніше.

VIII етап (з 1998 р)

VIII етап (з 1998 р) -

завершальний етап формування

податкової системи в Російській Федерації:

Прийнято Податковий кодекс Російської Федерації.

З 1998 року замість терміна «податкова система» застосовується вираз «система податків і зборів». Податковий кодекс РФ формулював поняття податку та збору із зазначенням їх характерних особливостей, які були наведені раніше. Відповідно до Закону РФ «Про бюджетну класифікацію» всі ці платежі становлять групу податкових доходів. [14]

В результаті перетворення в 2000-і рр. податкова система РФ значно спрощена і складаються з невеликої кількості податків, що виключає необхідність підрозділу їх на різні види в самому бюджеті. Простота оподаткування дозволяє забезпечити казну доходами з мінімальними витратами, вона ж робить її зрозумілою платнику податків і розвиває почуття відповідальності, змушуючи відмовитися від спокуси ухилення від сплати податку. Підсумком всіх перетворень останніх років є податкова система РФ - сукупність податків, зборів, мит та інших платежів, що стягуються в установленому порядку з платників - юридичних і фізичних осіб на території країни. Всі податки, збори, мита та інші платежі складають більше 80% доходів бюджетної системи РФ.

Податковий кодекс РФ вніс зміни в систему податків і зборів, скоротивши загальне число їх видів до 28. Однак до введення в дію частини другої Податкового кодексу було встановлено застосування платежів, передбачених ст. 19, 20 і 21 Закону РФ «Про основи податкової системи в Російській Федерації» в якому було перераховано 22 різних платежу. [15] З 2005 року склад системи податків і зборів регулюється Податковим кодексом РФ і включає 14 платежів. [16]