Звернення до членів ради директорів ПАТ «Газпром», ПАТ «Газпром газорозподіл», ПАТ «Газпром газорозподіл Ростов-на-Дону»

Документ містить інформацію про заходи щодо збільшення:

- балансової вартості акцій ПАТ «ГАЗПРОМ газорозподілу Ростов-на-Дону»;

- підвищення ефективності діяльності консолідованої групи ПАТ «Газпром».

Хто ми

ВАТ «Управляюча компанія« Арсагера »: національний інвестор, який вкладає кошти у вітчизняну економіку; автор щорічного дослідження, присвяченого рівню корпоративного управління російських публічних компаній. Підсумки цього дослідження розміщені у вільному доступі по посиланню http://arsagera.ru/analitika/issledovanie_korporativnogo_upravleniya_v_rossii/ analiz_sostoyaniya_korporativnogo_upravleniya / .

Станом на 11/07/16 під управлінням компанії знаходиться пакет акцій ПАТ «Газпром газорозподіл Ростов-на-Дону» в розмірі 200 штук звичайних акцій і 1405 штук привілейованих акцій (1,13% статутного капіталу).

Наша мета

Ми є довгостроковими інвесторами і вважаємо своєю метою підвищувати ефективність бізнесу російських публічних компаній.

Ми взаємодіємо з керівними органами більшості російських публічних компаній з метою обміну досвідом та рекомендаціями, спрямованими на оптимізацію і вдосконалення Моделі управління акціонерним капіталом (МУАК). Ми вважаємо, що подібна форма співпраці буде вигідна як емітентам, так і інвесторам. МУАК в акціонерному товаристві повинна працювати на благо бізнесу компанії і в інтересах всіх акціонерів, а також приводити до трансформації результатів діяльності компанії в курсову вартість її акцій.

Ми розраховуємо на розуміння членів Ради директорів ПАТ «Газпром», ПАТ «Газпром газорозподіл», ПАТ «Газпром газорозподіл Ростов-на-Дону» (далі - Група) і висловлюємо надію, що описані рекомендації будуть ретельно проаналізовані і виявляться корисними компанії. Для кращого розуміння суті пропонованих нами практичних дій докладаємо необхідні теоретичні матеріали:

- «Зобов'язання акціонерного товариства перед кредиторами і акціонерами»

- «Хто знає і визначає ціну акцій?»

- «Бісектриса Арсагери або що повинна робити кожна компанія»

- «Світовий досвід управління акціонерним капіталом»

1. Вихідні параметри

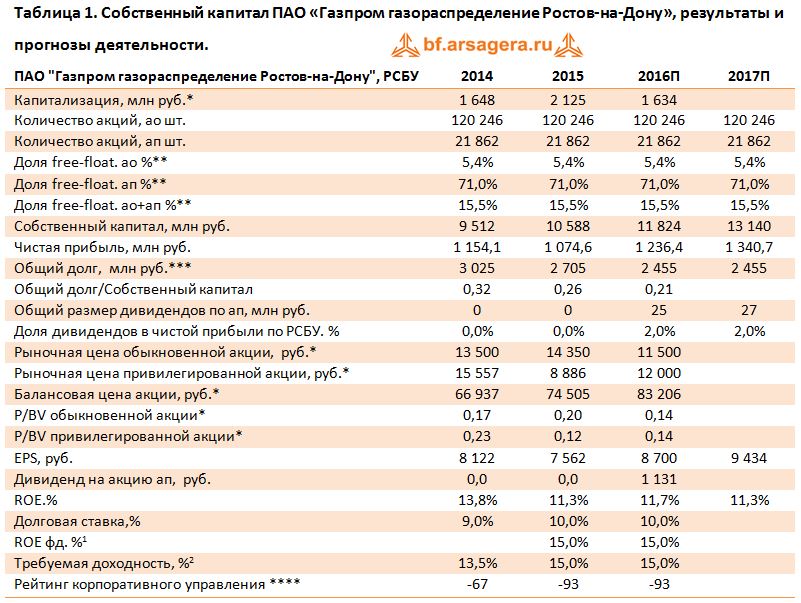

ПАТ «Газпром газорозподіл Ростов-на-Дону» - регіональна газорозподільна організація, яка веде успішну операційну діяльність, що дозволяє їй зберігати стабільний рівень чистого прибутку. У таблиці 1 наведені результати діяльності ПАТ «Газпром газорозподіл Ростов-на-Дону» за 2 останні роки, а також прогноз фінансових показників на 2015 і 2016 рр., Складений аналітичним підрозділом КК «Арсагера».

[1] ROEфд - ставка, під яку компанія може інвестувати зароблений прибуток, направивши її в основну діяльність. Фактично, це додаткова прибутковість, під яку отриманий прибуток поточного періоду може працювати в майбутньому. Взята з урахуванням наявних даних по російській нафтовій галузі

[2] Прибутковість, яку інвестори очікують отримати у вигляді курсового зростання і дивідендів від вкладень в акції даного бізнесу. Як орієнтир необхідної прибутковості ПАТ Нижнекамскнефтехим »взята ставка за борговими зобов'язаннями компанії, збільшена в 1,5 рази

Примітки: * - дані 2016 року на 11.07.2016г .;

** - за даними річних звітів компанії;

*** - дані компанії з звітності РСБУ;

*** - за методикою ВАТ «УК« Арсагера » http://arsagera.ru/files/KU/ RTBG .pdf

Джерело: фінансова звітність ПАТ "Газпром газорозподіл Ростов-на-Дону" по РСБУ за 2015 рік, розрахунки КК «Арсагера».

Як відомо, однією з найважливіших характеристик ведення бізнесу, що визначають швидкість росту балансової вартості однієї акції, є рентабельність власного капіталу (ROE). За підсумками 2015 показник ROE ПАТ «Газпром газорозподіл Ростов-на-Дону» склав 11,3%, і в подальшому (аж до 2017 року), за прогнозами КК «Арсагера», ПАТ «Газпром газорозподіл Ростов-на-Дону» має всі шанси зберегти поточну рентабельність на відносно стабільному рівні. За нашими оцінками, чистий прибуток ПАТ «Газпром газорозподіл Ростов-на-Дону» в 2016-2017г.г. покаже помірне зростання.

Зараз на вторинному ринку компанія оцінена з коефіцієнтом P / BV близько 0,14. Іншими словами, компанія оцінена інвесторами всього в 15% (!) Її балансової вартості. Так як значення ROE компанії «Газпром газорозподіл Ростов-на-Дону» знаходиться на рівні близькому до необхідної інвесторами прибутковості (15%), то вартість акцій ПАТ «Газпром газорозподіл Ростов-на-Дону» на вторинному ринку не повинна бути нижчою від балансової вартості, і поточна ціна акцій компанії представляється нам сильно заниженою. Детальніше про вплив співвідношення процентних ставок (ROE і необхідної прибутковості) на співвідношення ринкової і балансової вартості в матеріалі «Бісектриса Арсагери або що повинна робити кожна компанія».

2. Пропозиції щодо підвищення ефективності діяльності ПАТ «Газпром газорозподіл Ростов-на-Дону»

Виходячи з передумов МУАК, КК «Арсагера» вважає, що в рамках планів щодо консолідації ПАТ «Газпром газорозподіл Ростов-на-Дону» і зростання показників ефективності діяльності Групи, Рада директорів ПАТ «Газпром газорозподіл» (як найбільший акціонер дочірньої компанії) повинен ініціювати викуп акцій компанії з вторинного ринку з їх подальшим погашенням. Пропонована операція стане першим кроком на шляху повної консолідації ПАТ «Газпром газорозподіл Ростов-на-Дону» в рамках Групи. Відзначимо, що в подібній процедурі зацікавлене, в першу чергу, саме ПАТ «Газпром», оскільки його дочірні структури мають істотні фінансовими можливостями на тлі низької поточної оцінки. В рамках проведення зворотного викупу ми рекомендуємо викуповувати обидва типи акцій ПАТ «Газпром газорозподіл Ростов-на-Дону» з упором на привілейовані, так як це дозволить зняти з товариства закріплені статутом обов'язки з виплати дивідендів, особливо з урахуванням планованих змін в законодавстві (див. нижче).

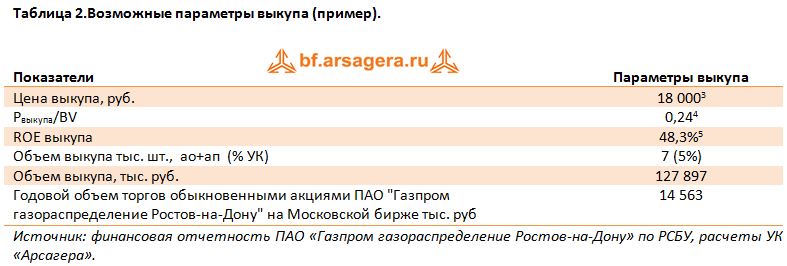

[3] Ціна викупу може бути позначена компанією на іншому рівні: як більше, так і менше.

[4] Для розрахунку взято власний капітал ПАТ «Газпром газорозподіл Ростов-на-Дону» на кінець 2015 року.

[5] Механізм розрахунку даного показника наведено на наступній сторінці.

Далі ми б хотіли пояснити на цифрах, чому проведення операції зворотного викупу є економічно ефективною операцією для ПАТ «Газпром газорозподіл Ростов-на-Дону». Відзначимо, що фактичний ROE компанії (11,3%) знаходиться на рівні близькому до необхідної інвесторами прибутковості від вкладення в акції компанії (15%) і перевершує середньозважену ставку боргу компанії 10% (експертні дані).

У зв'язку з цим, на наш погляд, керівництву компанії в якості джерел фінансування зворотного викупу можна використовувати позикові кошти. Співвідношення загального боргу і власного капіталу за підсумками 2015 року становить комфортне значення 0,26. З урахуванням планованих інвестицій в основне виробництво в розмірі понад 1 млрд руб., А також прогнозованої нами чистого прибутку і величини амортизації компанії можливо навіть не доведеться істотно нарощувати свій борг. Як наслідок, співвідношення загального боргу і власного капіталу на кінець 2016 року може скласти всього 0,21. Зазначені кошти можуть бути надані самою Групою виходячи з критеріїв ефективності використання коштів.

Ціну викупу КК «Арсагера» рекомендує визначити в розмірі 18 000 руб., А розмір зворотного викупу - в кількості 5% від статутного капіталу (приблизно третина акцій, що перебувають у вільному обігу). При цьому основний обсяг, який буде пред'явлений за даною ціною інвесторами суспільству, складуть привілейовані акції в силу їх більшої їх кількості у вільному обігу. Якщо ж в рамках викупу суспільству не буде пред'явлена вся квота привілейованих акцій, компанія може викупити відсутню кількість звичайних акцій. Таким чином, в грошовому вираженні обсяг викупу складе 128 млн. Рублів.

Хотілося б окремо звернути увагу на той факт, що ціна викупу за звичайним і привілейованим акціям повинна бути єдиною. Ця обставина визначається єдиної балансовою вартістю звичайної і привілейованої акцій, а також єдиними базовими правами, що виникають з вимог акціонерного законодавства: рівноправним внеском до статутного капіталу компанії (про що свідчить однаковий номінал); рівними правами при голосуванні в випадках, коли привілейовані акції мають право голосу (одна акція - один голос); пріоритетним правом власників привілейованих акцій на отримання дивідендів (в частині черговості виплати), які до того ж не можуть бути нижче дивідендів по звичайних акціях; рівними правами на частку майна при ліквідації акціонерного товариства.

До того ж зменшення в зверненні привілейованих акцій скоротить зобов'язання товариства з виплати дивідендів згідно зі статутом, збільшить балансову вартість звичайних і привілейованих акцій компанії, розмір майбутніх дивідендів на акцію і спростить структуру акціонерного капіталу компанії.

Ще одним фактором, що обумовлює доцільність викупу товариством своїх привілейованих акцій, є очікувані зміни в законодавстві. Згідно з Розпорядженням Уряду Російської Федерації №1315-р від 25 червня 2016 затверджено план заходів ( «дорожня карта») щодо вдосконалення корпоративного управління, метою якого є підвищення рівня захисту міноритарних інвесторів і якості корпоративного управління в російських господарські товариства. Серед пропонованих новацій - уточнення критеріїв, виходячи з яких, розмір дивідендів за привілейованими акціями буде вважатися певним статутом товариства (листопад 2016 року), а також захист прав власників привілейованих акцій при визначенні коефіцієнтів конвертації в процесі реорганізації товариства (листопад 2017 року). Зазначені поправки, по суті справи, усунуть основні ризики володіння привілейованими акціями - невиплата дивідендів при наявності чистого прибутку і несправедливе визначення коефіцієнтів конвертації і цін викупу. Іншими словами, привілейовані акції набудуть статусу повноцінного фінансового інструменту, права за яким будуть визначатися не насильницькими рішеннями органів управління суспільством, що формуються власниками звичайних акцій, а виникати з природи даного інструменту, в основі якого лежать відносини власності та права власників на певну статутом частина прибутку і вартості майна при ліквідації товариства. Спираючись на досвід розвинених фондових ринків, можна стверджувати, що вартість привілейованих акцій в цих умовах виявиться вище вартості звичайних акцій. З огляду на цей факт, у акціонерних товариств, що мають в обігу привілейовані акції, залишається все менше часу (не більше двох років), щоб провести викуп привілейованих акцій і, таким чином, використовувати поточну ситуацію на благо акціонерів-власників звичайних акцій.

ПАТ «Газпром газорозподіл Ростов-на-Дону» вигідно проводити операцію зворотного викупу за ціною нижче балансової (BV на 1 акцію становить 74 505 руб.), Так як прибутковість подібної операції (ROEвикупа) складе 48,3% (ROEпрогноз * BV / Pвикупа ), що більш ніж в чотири рази перевищує ROEпрогноз (11,7%). Уточнимо, в тому випадку, якщо компанія набуває свої акції за балансовою ціною (Pвикупа = BV на акцію), то кошти вкладаються з прибутковістю ROEпрогноз, якщо ж ціна викупу нижче балансової, то кошти вкладаються з прибутковістю, що перевищує ROEпрогноз на співвідношення BV / P.

Відзначимо, що ставка ROEвикупа перевищує альтернативні можливості вкладення коштів. Вона перевищує ROEфд, а також ставку за традиційними фінансових вкладень, що дорівнює 10-12% (середній діапазон ставок по банківських депозитах).

Ми хочемо звернути увагу, що за 2015 рік обсяг торгів звичайними акціями ПАТ «Газпром газорозподіл Ростов-на-Дону» на Московській біржі склав близько 14,6 млн рублів. Рекомендований КК «Арсагера» обсяг викупу - 128 млн рублів, - на нашу думку, повинен мати серйозний вплив на оцінку ПАТ «Газпром газорозподіл Ростов-на-Дону», так як він істотно перевищує річний обсяг торгів звичайними акціями компанії на вторинному ринку. На наш погляд, після проведення зворотного викупу ціна звичайних і привілейованих акцій компанії на вторинному ринку може підтягнутися до ціни викупу (18 000 рублів).

Незважаючи на те, що в розглянутому прикладі розмір викупу становить 5% статутного капіталу, ми хочемо підкреслити, що такі операції будуть завжди вигідні компанії в будь-якому обсязі (як в меншому, так і в більшому) до тих пір, поки у неї є можливість купувати свої акції нижче балансової вартості.

3. Прогнозований ефект від викупу

КК «Арсагера» має намір продемонструвати корисність і необхідність озвучених заходів. Звернемося до цифр і проілюструємо майбутній ефект від викупу.

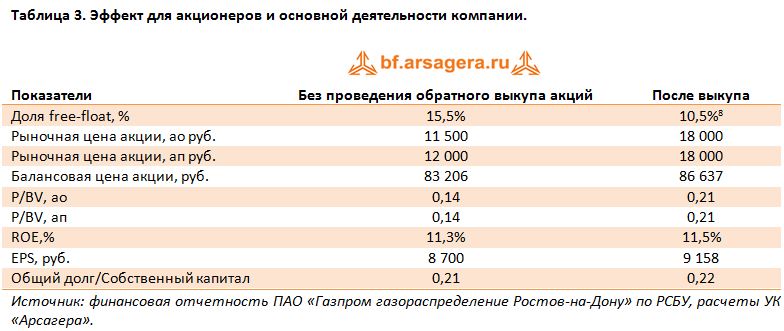

[8] У разі якщо обсяг викупу залишить 7 тис. Шт. акцій і мажоритарний акціонер не братиме участі у викупі.

- Після проведення операції зворотного викупу балансова вартість акції за підсумками 2016 року зросте до 86 637 руб., (+ 4,1%).

- Прибуток на акцію (EPS) виросте на 458 руб. або на 5,3%, а економічний ефект від викупу складе близько 62 млн. рублів (розрахований як зміна EPS * Кількість акцій після викупу. Економічний ефект = 458 руб. * 135 003 тис. шт. ат + ап = 62,0 млн руб.); іншими словами, сума, вкладена суспільством від імені своїх акціонерів (128 млн руб.) в викуп власних акцій, щорічно (включаючи поточний рік) буде приносити віддачу акціонерам у розмірі 62,0 млн. руб.

- Значення ROE компанії за підсумками 2016 року зросте на 0,2 п.п. - до 11,5%.

- Співвідношення P / BV зросте до 0,21

- Співвідношення загальний борг / власний капітал за підсумками 2016 року становитиме 0,22.

Таким чином, після проведення зворотного викупу акцій з їх подальшим погашенням виростуть всі основні показники ефективності діяльності компанії в розрахунку на акцію, а фінансове становище ПАТ «Газпром газорозподіл Ростов-на-Дону», як і раніше залишиться комфортним.

Підсумком запропонованої операції повинно стати подальше збільшення частки мажоритарного акціонера, що полегшить повну консолідацію ПАТ «Газпром газорозподіл Ростов-на-Дону» на вигідних для Групи умовах.

Ми готові дати необхідні додаткові пояснення щодо наших пропозицій, як в очній, так і в заочній формі на безоплатній основі. КК «Арсагера» готова також допомогти в діагностиці потенційних слабких місць в системі корпоративного управління ПАТ «Газпром» і його дочірніх компаній.

Контактні особи:

Соловйов В.Є., Голова Правління ВАТ «УК« Арсагера »

Абаля А.Е., Начальник аналітичного управління