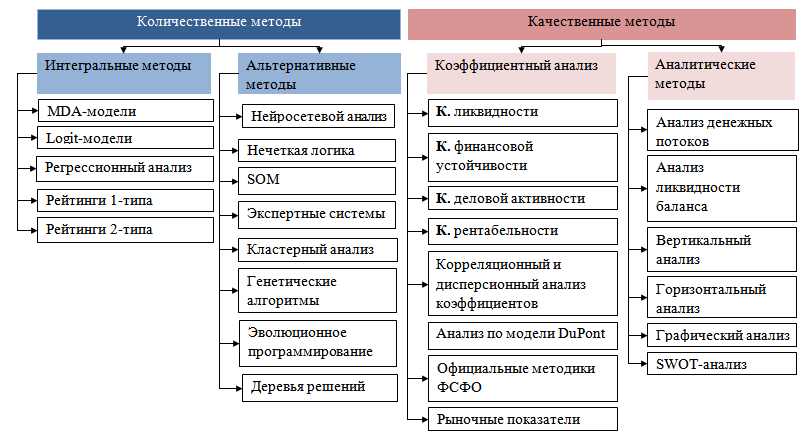

- Кількісні методи фінансового аналізу підприємства

- Інтегральні методи фінансового аналізу

- Альтернативні методи фінансового аналізу

- Якісні методи фінансового аналізу підприємства

- коефіцієнтний аналіз

- Аналітичні методи фінансового аналізу

- Порівняння методів фінансового аналізу підприємства

Розглянемо основні методи фінансового аналізу підприємства. Детально поговоримо про те, що вони через себе представляють, виявимо їх переваги та недоліки, а також порівняємо їх між собою. Всі підходи фінансового аналізу можна, умовно, розділити на кількісні і якісні методи. Тепер докладніше торкнемося кожної з груп методів.

Класифікація методів фінансового аналізу підприємства (за ознакою методичного підходу, лежачого в їх основі)

Кількісні методи фінансового аналізу підприємства

Кількісні методи фінансового аналізу припускають розрахунок єдиного інтегрального показника ризику банкрутства підприємства. Їх можна умовно розділити на дві великі групи класичних статистичних методів та альтернативних методів. Ключова різниця між цими методами полягає в використанні різних за складністю математичних апаратів: якщо для класичних методів, як правило, використовуються методи математичної статистики, то в альтернативних методах використовуються більш складні методи штучного інтелекту, генетичних алгоритмів, нечіткої логіки.

Інтегральні методи фінансового аналізу

За дослідженнями, проведеними вченими Азізом і Деаром, для побудови моделей кількісної оцінки фінансового стану підприємства в 64% випадків використовувалися статистичні методи, в 25% штучний інтелект, в 11% інші методи.

В інтегральних методах фінансового аналізу найбільш поширені підходи, пов'язані з побудовою моделей множинного дискримінантного аналізу (MDA-моделі) і моделей, побудованих на основі логістичної регресії (logit-моделі).

Основна мета цих моделей полягає в тому, щоб на основі вимірювання різних фінансових коефіцієнтів підприємства розрахувати інтегральний показник, на основі якого вже проводити аналіз.

Популярні західні MDA-моделі прогнозування ризику банкрутства були розроблені Альтманом, Таффлера, Спрінгейта. Серед вітчизняних MDA-моделей можна виділити: Модель Сайфуллина і Кадикова, Модель Бєлікова-Давидової (Іркутська Державна економічна академія), Модель Мизиковский, Модель Челишева.

⊕ Читайте статтю про все вітчизняні mda-моделі

В даний час на заході спостерігається спад використання MDA-моделей для оцінки ризику банкрутства підприємств, все більша перевага віддається logit-моделям і моделям на основі штучного інтелекту (AI-моделі), які дозволяють врахувати різні приховані закономірності.

⊕ Читайте статтю про існуючі logit-моделі

У таблиці представлена частота використання інструментарію множинного дискримінантного аналізу для побудови моделей оцінки фінансової стійкості підприємств, як видно з таблиці в даний час тільки 29% від усіх попередніх досліджень використовують інструментарій множинного дискримінантного аналізу для побудови моделей банкрутства.

Частота використання множинних дискримінантного аналізу в побудові моделей фінансової стійкості підприємства

ПеріодиКількість досліджень, що використовують інструментарійMDAяк основний методологічний

підхід, шт.

Відсоток цих досліджень від загальної кількості всіх дослідженні,%

1968-1978 9 100% (з 9) 1979-2006 22 29% (з 75)

Джерело: Hossari G. Benchmarking New Statistical Techniques in Ratio-Based Modelling of Corporate Collapse, International Review of Business Research Papers Vol. 3 No. 3 August 2007 P.152

Серед авторів використовують logit-моделей для оцінки ризику банкрутства можна виділити Ольсона, Беглі, Минга, Уаттса, Альтмана, Сабато, Грузчінского, Джу Ха, Техонга, Лін, П'єса. Серед вітчизняних logit-моделей можна виділити моделі Жданова і Хайдаршіной.

Перевагами сучасних logit-моделей є:

- Можливість визначити ймовірність ризику банкрутства підприємства,

- Досить висока точність результатів,

- Дозволяють врахувати галузеву специфіку діяльності підприємств,

- Простота інтерпретації результатів.

Серед недоліків logit-моделей можна виділити:

- Чи не адаптовані до російської економіки,

- Не враховується фінансова стійкість підприємства,

- Не враховується процес кризи на підприємстві.

Рейтингові (бальні) моделі є ефективним засобом фінансового моніторингу діяльності підприємств. Відмітна особливість рейтингових моделей полягає в тому, що показники при фінансових коефіцієнтах виходять або за допомогою математичних операцій, або задаються експертно.

Слід зауважити, що в даний час застосовуються рейтингові системи оцінки фінансового стану підприємства двох видів.

Перший вид передбачає класифікацію підприємств на кілька груп, межі яких заздалегідь встановлені аналітиками і експертами. Для застосування цієї методики досить бухгалтерської звітності від одного підприємства. До даного типу можна віднести методики Донцової, Никифорової, Литвина, Графова, методику Ощадбанку для оцінки кредитоспроможності позичальника та інші. Із зарубіжних методів на практиці широко застосовується метод Аргенті (А-рахунок).

Другий тип методик визначення рейтингу підприємства базується на порівнянні фінансових коефіцієнтів з еталонним підприємством. Роль еталона виконує фірма, у якій є найкращі результати з усієї вибірки досліджуваних підприємств. Сюди можна віднести методики Кукуніной І.Г., Шеремета А.Д.

Альтернативні методи фінансового аналізу

Серед альтернативних методів фінансового аналізу підприємства можна виділити використання нейромережевих методів, нечіткої логіки, що самоорганізуються карт, генетичних алгоритмів, еволюційного програмування для побудови кількісних моделей оцінки фінансового стану.

Фінансові моделі підприємств, побудовані на штучному інтелекті, ефективно працюють з нечітко визначеними, неповними і неточними даними. AI-моделі фінансового аналізу підприємства трудомісткі в розробці, зважаючи на складний математичного апарату. Крім цього розробка ускладнюється необхідністю аналізу великої вибірки даних про підприємства, якій в молодої російської економіці поки ще недостатньо.

На користь статистичних моделей висловлюється Альтман в своїй роботі, де доводить, що logit-моделі і mda-моделі точніше пророкують банкрутство підприємства, ніж нейронні мережі (Altman EI, Marco G., Varetto F. (1994): Corporate Distress Diagnosis: Comparisons using Linear Discriminant Analysis And Neural Network (the Italian Experience) // J. Of Banking and Finance. Vol 18 № 3).

Якісні методи фінансового аналізу підприємства

Якісні методи аналізу фінансового стану підприємства не припускають розрахунок інтегральних показників, в їх основі, як правило, лежить використання експертних знань, опитувань, а також коефіцієнтний аналізу. Якісні методи фінансової оцінки підприємства можна умовно розділити на дві основні групи: коефіцієнтний аналіз, де аналіз підприємства грунтується на обчисленні та аналізі фінансово-господарських коефіцієнтів, що описують діяльність підприємства з різних сторін і якісний заснований на традиційному аналізі бухгалтерської звітності.

коефіцієнтний аналіз

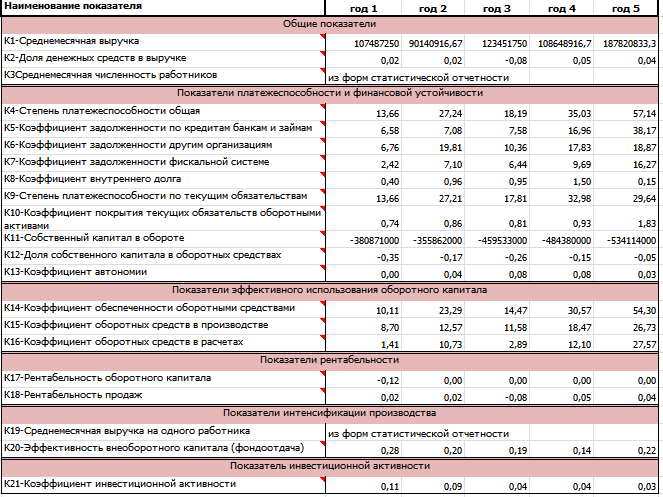

У Росії на даний момент більшість систем моніторингу діяльності підприємств ґрунтується на коефіцієнтному аналізі. Наприклад, Федеральний закон «Про неспроможність (банкрутство)» пропонує розрахунок 3-х фінансових коефіцієнтів для діагностики ризику банкрутства: коефіцієнта поточної ліквідності, коефіцієнта забезпеченості власними оборотними засобами, коефіцієнта відновлення / втрати платоспроможності. Або, наприклад, колишні «Методичні вказівки проведення співробітниками ФСФО Росії аналізу фінансового стану організацій при виконанні експертизи» (ФСФО в даний час розформували) містять в собі розрахунок 21 фінансового коефіцієнта.

Коефіцієнтний аналіз за методикою ФСФО

У коефіцієнтного аналізу підприємств можна виявити такі недоліки:

- множинність пропонованих наборів коефіцієнтів в аналізі ускладнює оцінку стану підприємства на їх основі, а також вироблення і реалізацію управлінських рішень.

- складність обгрунтованого нормування коефіцієнтів. Одна з ключових проблем коефіцієнтного аналізу полягає в інтерпретації коефіцієнтів з точки зору обраних нормативів. У російських умовах база нормативних документів з оцінки фінансового стану підприємства ще недостатньо розвинена, доступ до середньогалузевим нормативам часто обмежений (відсутній).

- немає єдиних формул розрахунку коефіцієнтів, найчастіше в різних джерелах одні і ті ж коефіцієнти називаються різними термінами і мають різні формули розрахунку.

Аналітичні методи фінансового аналізу

Аналітичні методи фінансового аналізу приділяють особливу увагу аналізу структури і динаміки статей фінансової звітності. В його основі лежить порівняння активів і пасивів на близьких платіжних горизонтах, оцінка ліквідності балансу, а також аналіз тенденцій у зміні статей балансу і пошуку причин їх зумовили.

Крім цього перевіряється достовірність фінансової звітності підприємства, якість бухгалтерського обліку на підприємстві, оцінюється ступінь відповідності грошової оцінки активів і зобов'язань їх реальним ринковим величинам, з якісної сторони проводиться оцінка ділової репутації, рівня менеджменту, професіоналізму кадрів, перспективи розвитку галузі, стадії життєвого циклу підприємства.

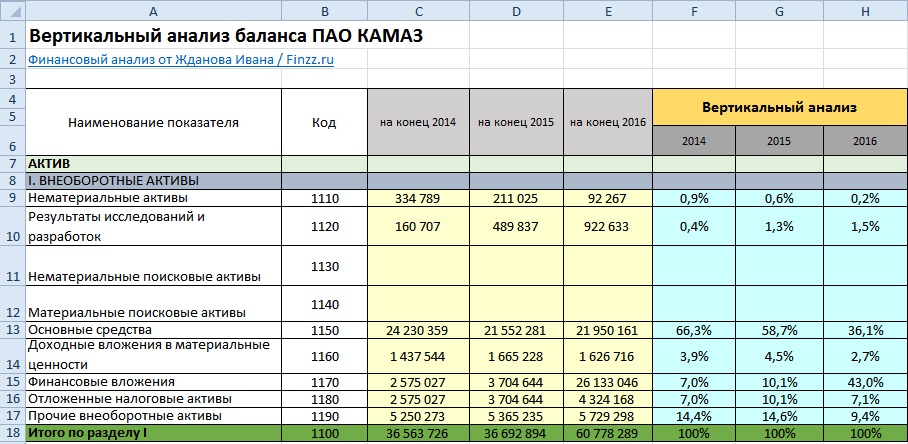

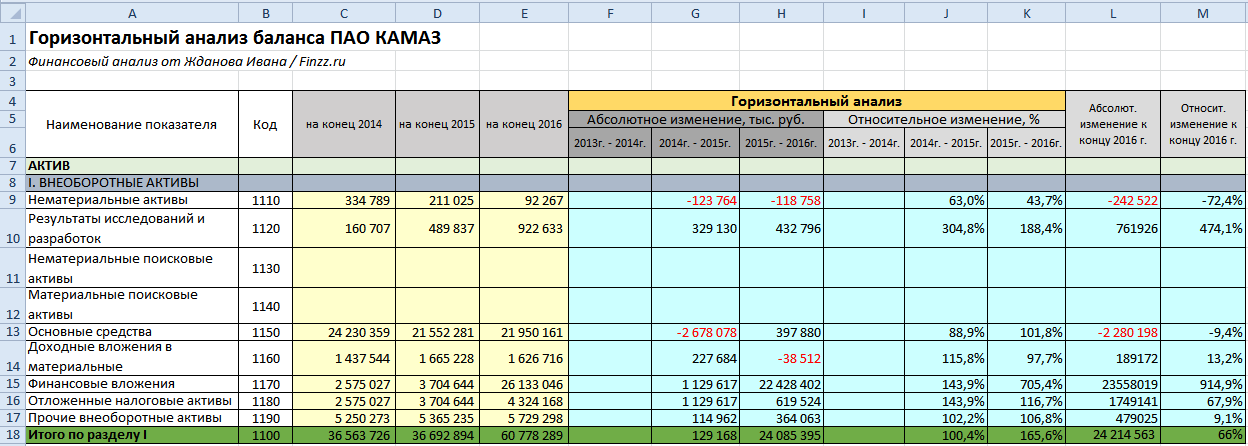

Горизонтальний аналіз складається з побудови однієї або декількох аналітичних таблиць, у яких абсолютні показники доповнюються відносними темпами приросту. Мета горизонтального аналізу полягає у виявленні абсолютних і відносних змін величин різних статей звітності за певний період, а також для того щоб дати цим змінам оцінку. Одним з варіантів горизонтального аналізу служить трендовий аналіз, тобто порівняння даних статей за різні періоди, побудова зміни часового ряду статті балансу для виявлення тренда. Вертикальний аналіз полягає в обчисленні питомої ваги окремих статей у підсумку балансу з подальшою її оцінкою змін.

Вертикальний аналіз балансу ПАТ КАМАЗ

Горизонтальний аналіз балансу ПАТ КАМАЗ

⊕ Детальніше про вертикальний аналіз читайте в статті « Вертикальний аналіз на прикладі ПАТ КАМАЗ в Excel »

⊕ Детальніше про горизонтальний аналіз читайте в статті « Горизонтальний аналіз на прикладі ПАТ КАМАЗ в Excel »

Аналіз грошових потоків полягає у виявленні причин дефіциту або надлишку грошових коштів, визначенні джерел їх надходження і напрями витрачання для подальшого контролю над поточною платоспроможністю підприємства.

Одним з популярних методів аналізу внутрішнього стану підприємства, врахування небезпек і можливостей у зовнішньому середовищі є SWOT-аналіз. Перевага використання SWOT-аналізу полягає в тому, що він дозволяє дати оцінку зовнішню і внутрішню середу, в якій функціонує підприємство. Як правило, SWOT-аналіз застосовується в стратегічному плануванні для оцінки ефективності діючої стратегії підприємства. Один з недоліків SWOT-аналізу полягає в його важкій формалізації через кількісні показники.

Порівняння методів фінансового аналізу підприємства

Порівняльна характеристика методів фінансового аналізу підприємства представлена в таблиці.

Порівняльна характеристикаКількісніЯкісні

Статистичні Альтернативні коефіцієнтний метод Аналітичні Багатомірність підходу + + - + Використання вихідних даних зовнішньої публічної звітності + + + + Наочність і простота інтерпретації результатів + + - - Можливість порівняння з іншими підприємствами + + + - Простота обчислення + - + - Облік фактора часу + + + - Облік кореляційних чинників + + - - Якісна оцінка розрахованого інтегрального показника + + - - Використовується експерт - + - + Враховують специфіку орга нізації - - - + Висока точність оцінки ризику банкрутства + + - - Облік якісних показників - - + + Враховуються зовнішні чинники - - - +

резюме

Ми розглянули основні методи фінансового аналізу підприємств, які використовуються в практичній діяльності. У кожного з підходів є свої переваги і недоліки, тому необхідно комплексне використання набору методів або функціональне використання кожного з підходів. Саме це дозволить використовувати їх ефективно в фінансовому аналізі діяльності підприємства.