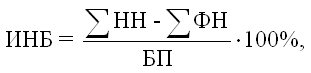

Надмірного тягаря = Потенційний податок - Податкові надходження [8]

Надмірне податкове навантаження можна розглядати і більш широко, не тільки по відношенню до непрямих, але і всієї сукупності податків. В цьому випадку, воно буде складати різницю між сумою потенційних, нарахованих податків і сумою фактично сплачених, що надійшли в бюджетну систему податків (окремих їх видів або загальної їх сукупності). Таке надмірне податкове навантаження також буде характеризувати втрати доходів для суспільства в цілому (платників податків, населення, держави).

Отже, надмірне сукупне податкове навантаження в абсолютній формі можна представити в наступному вигляді:

а) в абсолютній формі:

в) відносної формі:

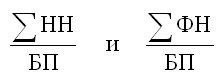

де: НН - потенційні податки, нараховані за встановленими ставками до відповідних податкових баз;

ФН - фактичні податкові надходження в бюджетну систему;

БП - базовий показник, щодо якого обчислюється податковий тягар (ВВП, додана вартість);

- відповідно, потенційне (нараховане) і фактичне (умовно рівноважний) податковий тягар.

Надмірне податкове навантаження в значній мірі залежить від ступеня податкової еластичності. При відносній еластичності надмірного тягаря значно більше, ніж при відносній нееластичність. Оскільки надмірного тягаря створюють податки з різним ступенем еластичності попиту на податкові ресурси і пропозиції джерел для оподаткування, остільки податки, що дають рівні надходження в бюджет, несуть різне надмірного тягаря і потенційне тягар нарахованих податків. Цей факт слід враховувати при податковому реформуванні та побудові раціональної системи оподаткування.

Податковий тягар розподіляється в економіці за основними елементами доданої вартості, сферам, галузей і об'єктів оподаткування. Тому потрібно його кількісна оцінка в цілому і структурно, а також проведення порівняльного аналізу для прийняття стратегічних рішень в області податкової політики.

Податковий тягар як ціновий показник, який обчислюється на формалізованої основі (за прийнятою методикою), характеризує податкове навантаження на джерело сплати податків. В якості останнього приймаються результати показники економічної діяльності, які синтезують в собі різні види доходів в економіці. На макрорівні - це показники Системи національних рахунків: валовий внутрішній продукт (ВВП), валова додана вартість (ВДВ), додана або чиста додана вартість (ЧДС), а також складові елементи цих показників (амортизація, оплата праці, прибуток в економіці), особисті доходи. На мікрорівні в якості базових показників найчастіше використовують виручку підприємств, їх додану вартість, прибуток і витрати на оплату праці, грошові доходи населення.

Податковий тягар можна розраховувати по всій сукупності встановлених податків і зборів, по окремим їхнім групам і видам, а також для сукупного платника податків та окремих їх груп (організації та фізичні особи, по галузях і сферах діяльності).

Податковий тягар обчислюється як відношення податкової маси до базового показника, найчастіше, у відсотках, рідше в копійках на 1 руб. економічної бази. Чим вище податковий тягар, тим менше доходів залишається у підприємств і населення для виробничого, соціального і особистого споживання, а більша частина вартості створеного продукту концентрується у держави. І навпаки.

Сформований рівень податкового тягаря показує ступінь централізації та усуспільнення ВВП і його складових частин, яка, з одного боку, несе в собі відбиток суб'єктивних, монопольних дій уряду, а з іншого боку, відображає об'єктивні ринкові і податкові закономірності, особливості економічної моделі і досягнутий рівень соціально -економічного розвитку країни. Надмірна вага податкового тягаря пригнічує економіку, не дає можливості нормально функціонувати підприємствам і знижує життєвий рівень основної маси населення. Надмірно низький рівень податкового тягаря не дозволяє державі повною мірою виконувати свої функції щодо забезпечення населення і господарюючих суб'єктів необхідними суспільними благами. Тому для вирішення цієї дилеми необхідно вийти на якийсь оптимальної рівень податкового тягаря, що враховує одночасно і громадські, і державні, і приватні (особисті) інтереси.

Але для цього необхідно, в першу чергу, точно оцінити реально склалося податковий тягар на основі якісної, об'єктивної та справедливої методики його обчислення, визначити податкові межі і оптимум, а потім провести порівняльний кількісний і структурний аналіз відповідності або невідповідності фактичного рівня податкового тягаря оптимальним параметрам.

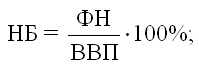

На жаль, доводиться контрастувати той факт, що офіційна методика розрахунку податкового тягаря, що застосовується органами державної статистики, не зовсім відповідають названим вище вимогам. Згідно з цією методикою, податковий тягар (НБ) визначається як частка (у відсотках) фактичних податкових надходжень в бюджетну систему (ФН) в ВВП, тобто:

Показник частки сплачених податків у ВВП зручний для цілей проведення міжнародного порівняльного аналізу податкового тягаря, але не дає повного і об'єктивного уявлення про дійсну його тяжкості в сучасній Росії. Тому він непридатний для цілей визначення пріоритетів ефективної податкової політики і вимагає своєї коригування.

У чисельнику показника податкового тягаря повинна бути відображена сума нарахованих, а не сплачених (фактично надійшли в бюджет) податків. Насправді на платника податків тисне не тільки тягар податків, які він згоден заплатити або вже заплатив, скільки тягар податкових платежів, які потенційно, за законом має заплатити зобов'язана особа. Методично суму нарахованих податків можна визначити шляхом складання сум фактично надійшли в бюджетну систему податкових платежів і заборгованості по податках і зборах. Остання продовжує тиснути на платників податків, оскільки повинна бути обов'язково погашена ними, переходячи на наступні звітні періоди і обростаючи податковими санкціями. З огляду на, що протягом багатьох років заборгованість з податків і зборів в Росії становить у середньому близько 30% до фактичних податкових надходжень, частку податків у ВВП слід скорегувати (збільшити) на цю величину.

Використання при розрахунках податкового тягаря в якості базового показника ВВП також представляється недостатньо обгрунтованим, так як він завищує фактичну величину доходів для оподаткування.

По-перше, показник ВВП в Системі національних рахунків обчислюється як сума валових доданих вартостей по галузях економіки і чистих (без субсидій) непрямих податків на продукти та імпорт. ВВП і ВДВ синтезують в собі всю сукупність доходів в економіці, включаючи їх валову частину - амортизацію. Остання не повинна виступати постійним джерелом сплати податків, у неї інше економічне призначення - бути джерелом фінансування витрат на відтворення зношеного майна, що амортизується. Облік амортизації в базовому показнику свідомо занижує дійсне тягар податків по відношенню до доходних джерелах їх сплати.

По-друге, за прийнятою методикою розрахунку ВВП органами статистики, цей показник збільшується в середньому на 22-25% на частку так званого «тіньового» сектора економіки. Ця частина економіки взагалі не платить ніяких податків, тому включення її в розрахунок податкового тягаря в складі базового показника також штучно занижує фактичну податкове навантаження.

Таким чином, в знаменнику формули розрахунку податкового тягаря необхідно прийняти показник чистої доданої вартості в ринкових цінах з урахуванням непрямих податків, тобто величину ВВП без частки «тіньової» економіки мінус сума амортизації, або, по-іншому, ВДС, створена легальним сектором економіки, плюс чисті непрямі податки на продукти та імпорт, мінус амортизація.

Отже, в розгорнутому вигляді уточнена формула фактично сформованого податкового тягаря буде виглядати наступним чином:

де: ФН - фактичні податкові надходження в бюджетну систему;

ДТ - заборгованість з податків і зборів;

Дт - частка «тіньової» економіки, яка приймається зараз Держкомстатом РФ при обчисленні ВВП;

А - амортизаційні відрахування;

НН - нараховані податки і збори;

ДСР = ДСЛ + КН; ДСР -Додавання вартість в ринкових цінах;

ДСЛ - додана вартість легального сектора економіки в основних цінах; КН - чисті (без субсидій) непрямі податки на продукти та імпорт (ПДВ, акцизи, митні збори).

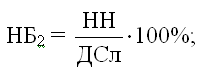

Всі непрямі податки перекладаються через ціни на кінцевого споживача (населення, державні установи та громадські організації, які надають безкоштовні послуги населенню). В кінцевому рахунку, ці податки оплачуються за рахунок оплати праці, або прибутку, якщо товар не знайшов кінцевого споживача. Тобто, кінцевим джерелом сплати непрямих податків є чиста (без амортизації і чистих непрямих податків) додана вартість легального сектора економіки (ДСЛ). Тому має сенс, на додаток до показника НБ1, проводити розрахунок податкового тягаря (НБ2) по відношенню до ДСЛ за формулою:

Використовуючи описані підходи, для аналітичних цілей і вироблення податкових рішень можна розраховувати також податковий тиск на окремі елементи ВДС (валової доданої вартості) в Системі національних рахунків: на оплату праці (з урахуванням страхових внесків або єдиного соціального податку), на валовий прибуток в економіці ( з урахуванням амортизації), на прибуток і інші змішані дохід в економіці (без амортизації). При цьому в чисельнику повинні відображатися тільки ті нараховані податки і збори, джерелом сплати яких виступає відповідний базовий показник. З оплатою праці пов'язані такі податки, як податок на доходи фізичних осіб, єдиний соціальний і подібні до нього податки, інші податкові платежі, що сплачуються фізичними особами (податок на майно, податок з нерухомості та землі і т. Д.). Прибуток і інші змішані доходи в економіці можуть виступати джерелами сплати більшості прямих і непрямих податків, що сплачуються платниками податків - організаціями.

Існують серйозні відмінності у визначенні податкового тягаря підприємств (організацій) і фізичних осіб (населення).

Для аналізу податкового навантаження на підприємстві зазвичай використовуються такі базові показники як виручка, прибуток і оплата праці. Проте виручка включає в себе крім доходів матеріальні і прирівняні до них витрати, в тому числі амортизаційні відрахування. Кошти, що надходять підприємствам на розрахунковий рахунок у вигляді витратної частини виручки, можуть виступати лише тимчасовими, але не постійними джерелами сплати податків. В іншому випадку, після закінчення певного терміну таке підприємство, що використовує власні оборотні кошти і амортизацію не за своїм прямим призначенням, а в основному для сплати податків, може збанкрутувати або відчувати серйозні фінансові труднощі. Тому для розрахунку загального податкового навантаження на доходи конкретного підприємства (НБП) слід використовувати базовий показник доданої вартості:

де: НН - нараховані податки і збори (сплачені до бюджету податки плюс заборгованість);

ВП - валовий прибуток і доходи (до оподаткування);

РОТ - витрати на оплату праці (до оподаткування);

ФКУ - непрямі податки (ПДВ, акцизи), сплачені в бюджет;

В - загальна виручка підприємства (виручка від реалізації плюс позареалізаційні доходи) з урахуванням ПДВ і акцизів;

МОЗ - матеріальні (прирівняні до них) витрати і позареалізаційні витрати;

А - амортизаційні відрахування;

ДС - додана вартість (без амортизації).

Складніше буде справа з методикою обчислення податкового навантаження на доходи населення. Зазвичай податковий тягар фізичних осіб асоціюється лише з тягарем прибуткового і інших податків, безпосередньо сплачуються населенням з його особистих доходів. Однак це не так. На грошові доходи фізичних осіб, і не тільки працівників, тисне як тягар прямих особистих податків, так і тягар непрямих податків, оплачуваних населенням в складі роздрібних цін придбаних ним товарів і послуг. Наприклад, в Росії для непрямих податків, оплачуваних населенням (домашніми господарствами), як основним кінцевим споживачем, становить близько 60-70%.

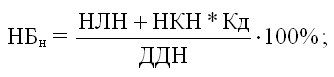

Таким чином, для більш точної оцінки фактичного податкового тягаря, яке несе населення (домогосподарства), слід використовувати наступну формулу:

де: нлн - нараховані особисті податки з фізичних осіб;

НКН - нараховані непрямі податки;

Кд - коефіцієнт частки непрямих податків, оплачуваних населенням (для сучасної Росії 0,6 - 0,7);

ДДН - грошові доходи населення.

Оцінка фактичного податкового тягаря в цілому і по структурі на предмет оптимальності повинна проводитися щорічно, а оптимальні параметри визначатися не рідше одного разу на три роки. Це правило стосується будь-якої розвиненої країни, в тому числі і Росії.

Найважливішою рисою сучасного етапу податкового реформування в Росії є проведення урядом політики забезпечення податкового рівноваги шляхом реалізації заходів, спрямованих на оптимізацію податкового тягаря. Скасовано багато неефективні, малозначущі податки і збори, не передбачені першою частиною Податкового кодексу РФ, а також податки - джерела формування дорожніх фондів (їх замінили транспортний податок і частина акцизів на нафтопродукти). Замість множинних податків і платежів за користування надрами і відтворення мінерально-сировинної бази введений податок на видобуток корисних копалин. При цьому скасовані такі великі федеральні податки, як акцизи на нафту і природний газ, а також регіональний податок з продажів. Замість трьох майнові податків (податок на землю, податки на майно організацій і фізичних осіб) готується введення податку на нерухомість. Істотно знижені ставки великих федеральних податків: податку на прибуток організацій, ПДВ, єдиного соціального податку.

Проте, фактичне податкове навантаження залишається підвищеним в порівнянні з оптимальним його рівнем, розрахованим на реалізацію ефективної податкової політики прискореного економічного зростання в Росії. Таке оптимальне сукупний податковий тягар має становити зараз 27-28% нарахованих податків до чистої доданої вартості в рамках наступних кордонів оподаткування: нижній податковий межа - 24%, верхній податковий межа - 31% [9] . У перерахунку на тягар сплачених податків до ВВП (офіційний підхід) його параметри складуть: податковий оптимум 17 - 18% в граничних межах від 14 до 21%. Нагадаємо, що офіційно частка податкових надходжень до ВВП за останні 7 років коливається в середньому на позначці 30%. У перерахунку на запропоновану уточнену методику - це більше 40% нарахованих податків до чистої доданої вартості. Останній параметр говорить сам за себе.

Велика в Росії податкове навантаження на грошові доходи населення. З урахуванням непрямих податків вона коливається в середньому близько 45% (за методикою, представленою вище). Тільки прямі нарахування податку на доходи фізичних осіб та єдиного соціального податку на оплату праці становлять понад 49%, хоча з 2005 р планується істотне зниження ставок єдиного соціального податку на 10%. Якщо тягар непрямих податків зірвати в роздрібних цінах, то високий рівень податкових нарахувань на оплату праці підштовхує роботодавців до приховування від оподаткування цих доходів.

Отже, з результатів аналізу податкового тягаря в сучасній Росії можна зробити ряд висновків, пов'язаних з пріоритетами податкової політики.

По-перше, необхідно довести загальний податковий тягар до оптимальних параметрів. Це дозволить забезпечити бюджет необхідними дохідними джерелами на базі загального економічного та інвестиційного зростання.

По-друге, при зниженні сукупного податкового тягаря не слід забувати про нижню його межі. Рівень оподаткування нижче цієї межі загрожує суттєвими непоправними податковими втратами держави.

По-третє, слід оптимізувати структуру загального податкового тягаря, особливо це стосується податкових нарахувань на оплату праці в формі єдиного соціального податку. Вони не повинні перевищувати прямих податкових нарахувань на прибуток (24%), щоб запобігти приховування доходів платниками податків і штучний перелив коштів з однієї форми доходів в іншу під впливом фактора відмінностей в податковому навантаженні на них.

За-четверте, зніжуваті податковий Тягар необходимо поступово и поетапна. Одноразова, різке зменшення сукупного податкового навантаження призведе лише до серйозних втрат поточних доходів, ускладнить виконання державою своїх функцій, підірве основу для проведення подальших податкових реформ. Тому, знижувати податковий тягар необхідно на 3-4% в рік, що дозволить більш безболісно економіці пройти тимчасову адаптацію до нових умов і пропорціям розподілу суспільного продукту.