- Чи потрібні норми

- подорожні листи

- Бухгалтерський облік

- орендований транспорт

- Безоплатне користування автомобілем

- компенсації працівникам

- Облік ПММ в «1С: Бухгалтерія 7.7»

Витрати на паливно-мастильні матеріали і їх визнання в податковому обліку - «хворий» питання для бухгалтерів більшості організацій. В яких розмірах і на якій підставі можна зменшити базу по податку на прибуток за цими видатками, розповідає Л.П. Фомічова, консультант з податків і зборів (тел. 728-82-40, http: // www. audit -it.ru/fomicheva/ ). У частині автоматизації матеріал підготовлений А.Л. Біляловим (Компанія ІнфоТЕК Груп).

До паливно-мастильних матеріалів (далі - ПММ) відносяться:

- паливо (бензин, дизельне паливо, зріджений нафтовий газ, стиснений природний газ);

- мастильні матеріали (моторні, трансмісійні та спеціальні масла, пластичні мастила);

- спеціальні рідини (гальмівні та охолоджуючі).

Чи потрібні норми

В даний час бухгалтерські нормативні документи не встановлюють граничні норми для віднесення на собівартість витрат, пов'язаних з використанням ПММ при експлуатації автомобілів. Єдиною умовою списання ПММ на собівартість є наявність документів, що підтверджують факт їх використання в процесі виробництва.

При розрахунку оподатковуваного прибутку потрібно керуватися главою 25 НК РФ. Витрати на утримання службового транспорту, до числа яких відносяться і витрати на придбання ПММ, відносяться до інших витрат, пов'язаних з виробництвом і реалізацією (подп. 11 п. 1 ст. 264 і подп. 2 п. 1 ст. 253 НК РФ). НК РФ не обмежує витрати на утримання службового транспорту будь-якими нормами, тому для цілей оподаткування передбачається списання витрат на паливо і мастильні матеріали за фактичними витратами. Однак вони повинні бути документально підтверджені й економічно обгрунтовані (п. 1 ст. 252 НК РФ).

На думку Мінфіну Росії, викладеному в листі від 15.03.2005№ 03-03-02-04 / 1/67, витрати на придбання ПММ в межах норм, визначених у технічній документації до транспортного засобу, можуть бути визнані в цілях оподаткування при дотриманні вимог , встановлених згаданим вище пунктом 1 статті 252 НК РФ. УМНС Росії по м Москві в листі від 23.09.2002 № 26-12 / 44873 виражало аналогічну думку.

Вимога обґрунтованості зобов'язує організацію розробити і затвердити власні норми витрати палива, мастильних матеріалів і спеціальних рідин для свого транспорту, який використовується для виробничої діяльності з урахуванням його технологічних особливостей. Такі норми організація розробляє для контролю над витратою ПММ на експлуатацію, технічне обслуговування та ремонт автомобільної техніки.

Організація може при їх розробці виходити з технічних характеристик конкретного автомобіля, пори року, що склалася статистики, актів контрольних замірів витрати палива і мастильних матеріалів на кілометри пробігу, складених представниками організацій або фахівцями автосервісу за її дорученням, та ін. Можна враховувати при їх розробці простої в пробках, сезонні коливання споживання палива та інші коригуючі коефіцієнти. Норми розробляються, як правило, технічними службами самої організації. Порядок розрахунку норм витрат ПММ є елементом облікової політики організації.

Вони затверджуються наказом керівника організації. З наказом слід ознайомити всіх водіїв автотранспорту. Відсутність в організації затверджених норм може призвести до зловживань з боку водіїв, і, отже, до невиправданих додаткових витрат.

Власне, ці норми і використовуються як економічно обгрунтовані для цілей бухгалтерського обліку для списання ПММ і для цілей оподаткування при обчисленні податку на прибуток.

При розробці цих норм організація може використовувати Норми витрат палива і мастильних матеріалів на автомобільному транспорті, затверджені Мінтрансом Росії від 29.04.2003 (керівний документ № Р3112194-0366-03 узгоджений з керівником Департаменту матеріально-технічного та соціального забезпечення МНС Росії і застосовується з 1 липня 2003 року). У документі наведені значення базових норм витрат палива для автомобільного рухомого складу, норм витрати палива на роботу спеціального обладнання, встановленого на автомобілях, і методика їх застосування, а також нормативи по витраті мастильних масел.

Норми витрати палива встановлюються для кожної марки і модифікації експлуатованих автомобілів і відповідають певним умовам роботи автомобільного транспорту. Витрата палива на гаражні і інші господарські потреби (технічні огляди, регулювальні роботи, приробітку деталей двигунів і автомобілів після ремонту і т.д.) до складу норм не включаються і встановлюються окремо.

Особливості експлуатації автомобілів, пов'язані з дорожньо-транспортними, кліматичними та іншими факторами, враховуються шляхом застосування до базових норм поправочних коефіцієнтів. Ці коефіцієнти встановлені у вигляді відсотків підвищення або зниження початкового значення норми. При необхідності застосування одночасно декількох надбавок норма витрати палива встановлюється з урахуванням суми або різниці цих надбавок.

Керівним документом також встановлено норми витрат мастильних матеріалів на 100 літрів загальної витрати палива, розрахованого за нормами для даного автомобіля. Норми витрати масел установлені в літрах на 100 літрів витрати палива, норми витрат мастил - відповідно в кілограмах на 100 літрів витрати палива. Тут теж є поправочні коефіцієнти залежно від умов експлуатації машини. Витрата гальмівних і охолоджуючих рідин визначається в кількостях заправок на один автомобільний транспорт.

Чи обов'язково слід застосовувати норми, встановлені Мінтрансом Росії як єдино можливі? Ні. Мінтранс Росії відповідно до статті 4 НК РФ не має права розробляти будь-які нормативи для цілей оподаткування. Норми, затверджені Мінтрансом Росії, не є наказом і не проходили реєстрацію в Мін'юсті Росії в якості нормативного правового акта, обов'язкового для застосування організаціями на всій території РФ. З огляду на всі ці обставини, можна сказати, що, незважаючи на назву "Керівний документ", а також на те, що він узгоджений з МНС Росії, базові норми витрат палива і мастильних матеріалів на автомобільному транспорті носять тільки рекомендаційний характер.

Але ймовірність того, що податкові органи все ж будуть орієнтуватися при перевірках на ці нормативи, погоджені з їх відомством, досить висока. Адже якщо витрати організації на придбання ПММ значно перевищують встановлені Мінтрансом Росії норми, їх економічна обгрунтованість може викликати у податкових органів сумніви. І це логічно: норми Мінтрансу Росії добре продумані і цілком розумні. І хоча вони розроблялися не для податкового обліку, можуть бути використані в суді і, як видається, будуть служити переконливим аргументом для суддів.

Тому організації потрібно бути готовим обґрунтувати причини відхилень застосовуваних нею норм дл списання ПММ на витрати від затверджених Мінтрансом Росії.

подорожні листи

Придбання ПММ ще не свідчать про фактичне їх витраті на автомобіль, який використовується в службових цілях. Підтвердженням того, що паливо було витрачено в виробничих цілях, є шляховий лист, який і є підставою для списання ПММ на собівартість. Це підтверджують податкові органи (лист УМНС по м Москві від 30.04.2004 № 26-12 / 31459) і Росстат (лист Федеральної служби державної статистики від 03.02.2005№ ІУ-09-22 / 257 «Про дорожніх листах»).

У дорожньому листі проставляються показання спідометра і показники витрат ПММ, вказується точний маршрут слідування, що підтверджує виробничий характер транспортних витрат.

Первинні документи можна прийняти до обліку, якщо вони складені за уніфікованою формою (п. 2 ст. 9 Федерального закону від 21.11.1996 № 129-ФЗ "Про бухгалтерський облік").

Постановою Держкомстату Росії від 28.11.1997 № 78 затверджено такі форми первинної документації для обліку роботи автотранспорту:

1) журнал обліку подорожніх листів (форма № 8);

2) шляховий лист легкового автомобіля (форма № 3);

3) шляховий лист спеціального автомобіля (форма № 3 (спец.));

4) шляховий лист легкового таксі (форма № 4);

5) дорожній лист вантажного автомобіля (форма № 4-с, форма № 4-п);

6) шляховий лист автобуса (форма № 6);

7) шляховий лист автобуса незагального користування (форма № 6 (спец.));

8) товарно-транспортна накладна (форма № 1-Т).

Оскільки більшість організацій експлуатує службові легкові машини або вантажні автомобілі, то вони використовують форми подорожніх листів для цих машин.

Подорожній лист вантажного автомобіля (форми № 4-с або № 4-п) є основним первинним документом для розрахунків за перевезення вантажів, списання ПММ на витрати по звичайних видах діяльності, нарахування заробітної плати водієві, а також підтверджує виробничий характер зроблених витрат. При перевезенні вантажів товарних шляхові листи форм № 4-с і № 4-п видаються водієві разом з товарно-транспортної накладної.

Форма № 4-с (відрядна) застосовується за умови оплати роботи автомобіля за відрядними розцінками.

Форма № 4-п (погодинна) застосовується за умови оплати роботи автомобіля за почасовим тарифом і розрахована на одночасне виконання перевезень вантажів до двох замовників протягом одного робочого дня (зміни) водія.

Відривні талони подорожнього листа форм № 4-с і № 4-п заповнюються замовником і служать підставою для пред'явлення організацією-власником автотранспорту рахунку замовникові. До рахунку додається відповідний відривний талон.

У дорожньому листі, який залишається в організації - власника автотранспорту, повторюються ідентичні записи про час роботи автомобіля у замовника. Якщо вантажі перевозяться на автомобілі, що працює на погодинній оплаті, то в шляховий лист вписуються номери товарно-транспортних накладних і додається один примірник цих накладних. Подорожні листи зберігаються в бухгалтерії разом з товарно-транспортними документами для одночасної їх перевірки.

Подорожній лист службового легкового автомобіля (форма № 3) служить основним первинним документом для списання ПММ на витрати, пов'язані з управлінням організацією.

Журнал обліку руху подорожніх листів (форма № 8) застосовується організацією для реєстрації виданих подорожніх листів водієві і зданих після обробки шляхових листів в бухгалтерію.

Всі подорожні листи виписують в одному примірнику і зберігають п'ять років. *

------------------------

* Також читайте про порядок зберігання бухгалтерських документів в номері 4 (квітень) «БУХ.1С» за 2005 рік (стор. 24)

-------------------------

Подорожній лист виписує водієві диспетчер або інший уповноважений випускати його в рейс працівник. Але в невеликих організаціях це може бути сам водій або інший працівник, який призначається наказом керівника організації.

У дорожньому листі обов'язково повинні бути проставлені порядковий номер, дата видачі, штамп і печатку організації, якій належить автомобіль.

Подорожній лист дійсний тільки на один день або зміну. На більш тривалий термін він видається тільки у разі відрядження, коли водій виконує завдання протягом більше однієї доби (зміни).

Маршрут перевезень або службового доручення записується за всіма пунктами проходження автомобіля в самому дорожньому листі.

Відповідальність за правильне оформлення подорожнього листа несуть керівники організації та особи, відповідальні за експлуатацію автомобілів і беруть участь в заповненні документа. Це ще раз підкреслено в уже згаданому листі Федеральної служби державної статистики (Росстата) від 03.02.2005 № ІУ-09-22 / 257 «Про дорожніх листах». У ньому також сказано, в уніфікованих формах повинні бути заповнені всі реквізити. Працівники, які заповнили та підписали документи, несуть відповідальність за достовірність інформації, що містяться в них даних.

Якщо шляховий лист заповнюється з порушеннями, це дає перевіряючим органам підставу виключити витрати на паливо зі складу витрат.

Бухгалтера, що враховує ПММ, особливо повинна цікавити права лицьова частина подорожнього листа. Розглянемо її на прикладі подорожнього листа легкового автомобіля (форма № 3).

Показання спідометра на початок дня роботи (графа поруч з підписом дозволяє виїзд) повинні збігатися з показаннями спідометра на кінець попереднього дня роботи автомобіля (графа - при поверненні в гараж). А різниця між показаннями спідометра за поточний день роботи повинна відповідати загальній кількості пройдених за день кілометрів, зазначеної на зворотному боці.

Заповнення розділу "Рух пального" проводиться в повному обсязі по всіх реквізитами, виходячи з фактичних витрат і показників приладів.

Залишок пального в баку фіксується в аркуші на початок і кінець зміни. Розрахунок витрати вказується за нормами, затвердженими в організації для даної машини. У порівнянні з цією нормою вказується фактичні витрати, економія або перевитрата по відношенню до норми.

Щоб визначити нормативні витрати пального за зміну, потрібно помножити пробіг автомобіля за робочий день в кілометрах на норму витрат на бензин в літрах на 100 км пробігу, а отриманий результат розділити на 100.

Для визначення фактичної витрати пального за зміну до його залишку в баку автомобіля на початок зміни слід додати кількість пального, заправленого в бак автомобіля протягом зміни, і з цієї суми відняти залишок бензину в баку автомобіля на кінець зміни.

На зворотному боці аркуша вказуються пункт призначення, час виїзду і повернення автомобіля, а також кількість пройдених кілометрів. Ці показники найважливіші, вони служать підставою для включення вартості витраченого палива до витрат і підтверджують, з якими операціями пов'язано було використання машини (одержання цінностей у постачальників, доставка їх до покупців і ін.).

Нижня частина зворотного боку дорожнього листа важлива для розраховувача заробітної плати водіїв.

У висновку розділу кілька слів про те, чи повинні заповнюватися шляхові листи тільки для водіїв.

Іноді такий висновок роблять з тексту постанови Держкомстату Росії від 28.11.1997 № 78 (далі - Постанова № 78) і самих форм листів. І роблять наступних висновок - якщо прямо штатним розписом не передбачена посада водія, то і обов'язок організації оформляти відповідний документ відсутній. На погляд автора це невірно, водій - це функція, а не тільки посаду. Важливо, що експлуатується службова машина організації, а вже хто керує нею - справа організації. Наприклад, службову машину може водити директор, менеджер, і витрати по ній також будуть враховуватися тільки на підставі подорожнього листа. Крім того, при відсутності цього документа в дорозі у працівника, фактично виконує функції водія, може виникати проблема з працівниками автоінспекції.

Формально шляхові листи виписують організації. Так сказано в Постанові № 78. Підприємці за формальними ознаками заповнювати дорожнього листа не повинні, оскільки згідно зі статтею 11 НК РФ є фізичними особами. Але ж вони використовують транспорт в виробничих цілях. І МНС Росії в листі від 27.10.2004 № 04-3-01 / 665 @ звернуло увагу на те, що шляхові листи повинні ними використовуватися.

Бухгалтерський облік

Витрати на придбання ПММ пов'язані з обслуговуванням перевізного процесу та відносяться до витрат по звичайних видах діяльності по елементу "Матеріальні витрати" (п. 7, 8 ПБО 10/99 "Витрати організації"). У витрати включається сума всіх фактичних витрат організації (п. 6 ПБУ 10/99).

Бухгалтерія організації веде кількісно-сумовий облік ПММ та спеціальних рідин. Заправка автотранспорту проводиться на автозаправних станціях за готівковий розрахунок або в безготівковому порядку по талонах або спеціальним картам.

Чи не торкаючись специфіки формування первісної вартості ПММ і обліку ПДВ, скажімо, що бухгалтер на підставі первинних документів (авансових звітів, накладних та ін.) Приходует ПММ по маркам, кількості і вартості. ПММ враховуються на рахунку 10 «Матеріали» субрахунок 3 «Паливо». Це передбачено Планом рахунків (затв. Наказом Мінфіну Росії від 31.10.2000 № 94н).

Рекомендується в залежності від місцезнаходження матеріалів використовувати такі угруповання аналітичного обліку:

- "ПММ на складах (бензин, дизельне паливо, газ, масло та ін.)";

- "Рекламні талони на бензин (дизельне паливо, масло)";

- "Бензин, дизельне паливо в баках автомобілів і талони у водіїв" і ін.

Оскільки різновидів ПММ багато, то для їх обліку відкривають субрахунка другого, третього і четвертого порядків, наприклад:

- рахунок 10 субрахунок "Паливо", субрахунок "ПММ на складах", субрахунок "Бензин", субрахунок "Бензин АІ-98";

- рахунок 10 субрахунок "Паливо", субрахунок "ПММ на складах", субрахунок "Бензин", субрахунок "Бензин АІ-95".

Крім того, аналітичний облік виданих ПММ ведеться за матеріально відповідальними особами - водіям автотранспорту.

Бухгалтер записує надходження ПММ у картку обліку матеріалів за формою № М-17. В організації може бути розроблена своя форма картки обліку надходження і списання ПММ, яка затверджується наказом керівника або є додатком до облікової політики організації.

Витрати на утримання автотранспортних засобів організації списують на собівартість продукції (робіт, послуг). У бухгалтерському обліку витрати, пов'язані з процесом перевезень, відображають на балансовому рахунку 20 "Основне виробництво" або 44 "Витрати на продаж" (тільки для торговельних організацій). Витрати на утримання службового автотранспорту відображаються на балансовому рахунку 26 "Загальногосподарські витрати". Підприємства, що мають парк автомобілів, відображають витрати, пов'язані з їх утриманням та експлуатацією, на балансовому рахунку 23 "Допоміжні виробництва".

Застосування конкретного рахунку обліку витрат залежить від спрямованості використання автомобілів. Наприклад, якщо вантажний автомобіль перевозив вантажі по замовленнях сторонньої організації, то витрати на ПММ відбиваються на рахунку 20 , А якщо легковий автомобіль використовувався для службових поїздок, пов'язаних з управлінням організацією, то витрати відображаються на рахунку 26 .

В обліку списання ПММ відображається бухгалтерським проведенням

Дебет 20 ( 23 , 26 , 44 ) Кредит 10-3 "Паливо" (аналітичний облік: "ПММ в баках транспортних засобів" та ін. Відповідні субрахунка)

- в фактично витрачених кількості на підставі первинних документів.

При відпуску ПММ у виробництво та іншому вибутті їх оцінка в бухгалтерському обліку здійснюється одним з наступних способів (п. 16 ПБО 5/01 "Облік матеріально-виробничих запасів"):

- за собівартістю одиниці запасів,

- за собівартістю перших за часом закупівель (ФІФО),

- за собівартістю останніх за часом закупівель (ЛІФО),

- по середньої собівартості.

Останній спосіб є найбільш поширеним. Обраний організацією спосіб повинен бути зафіксований в наказі про облікову політику.

Звертаємо увагу бухгалтерів на те, що як правило, в баках автомобілів завжди є кількість бензину (або іншого палива), яке представляє собою перехідний залишок на наступний місяць (квартал). Цей залишок потрібно і далі враховувати на рахунку окремому субрахунку "Бензин в баках автомобілів" (в аналітичному обліку по матеріально-відповідальним особам (водіям).

Щомісяця бухгалтер проводить звірку результатів з видачі, витраті і залишку нафтопродуктів в баках транспортних засобів.

Якщо вартість прийнятих до витрати витрат по ПММ в бухгалтерському та податковому обліку буде різна (наприклад, у зв'язку з перевищенням водієм норм, прийнятих в організації для його автомобіля), то платникам податків, які застосовують ПБУ 18/02, доведеться відбивати постійні податкові зобов'язання. Така вимога пункту 7 зазначеного положення, яке затверджене наказом Мінфіну Росії від 19.11.2002 № 114н.

Наведемо приклад бухгалтерського обліку ПММ на прикладі обліку бензину для конкретного водія.

приклад

Водій легкового службового автомобіля А.А. Сидоров отримує з каси ТОВ "Зима" під звіт кошти для придбання ПММ і являє авансові звіти з відображенням витрат на їх придбання з додатком первинних документів. Списання бензину відбувається за нормами на підставі подорожніх листів, що здаються водієм в бухгалтерію.

Кількісно-сумовий облік ПММ ведеться з використанням особових карток, форма якої розроблена організацією самостійно і затверджена наказом керівника. Картка відкривається на кожного водія.

Залишок несписані бензину на початок квітня у водія склав 18 літрів по 10 руб.

23 квітня було придбано 20 літрів бензину по 11 руб. ПДВ не розглядаємо для простоти.

1,2 і 3 квітня водій витратив відповідно 7,10 і 11 12 літрів бензину.

Організація застосовує при списанні матеріалів метод ковзної середньої собівартості, яка розраховується на дату виконання операції.

З 1 по 3 квітня бухгалтер справив такі записи в картці водія:

Дата

прихід

витрата

залишок

кількість

ціна

вартість

кількість

ціна

вартість

кількість

ціна

вартість

Залишок на 01.04

18

10

180

01.апр

7

10

70

11

10

110

02.апр

10

10

100

1

10

10

03.апр

20

11

220

11

120,48

10

10,95

109,52

У бухгалтерському обліку організації зроблені такі проводки:

1 квітня:

Дебет 26 кредит 10-3 субрахунок «Бензин А-95 в баку машини Сидорова А.А.»

- 70 руб. - списано за нормами 7 літрів бензину по подорожнього листа легкового автомобіля форми № 3 за 1 квітня;

2 квітня:

Дебет 26 кредит 10-3 субрахунок «Бензин А-95 в баку машини Сидорова А.А.»

- 100 руб. - списано за нормами 10 літрів бензину по подорожнього листа легкового автомобіля форми № 3 за 2 квітня;

3 квітня:

Дебет 10-3 субрахунок «Бензин А-95 в баку машини Сидорова А.А.» Кредит 71 субрахунок «Сидоров»

- 220 руб. - оприбутковано 11 літрів бензин на підставі чека ККМ, прикладеного до авансового звіту водія;

Дебет 26 кредит 10-3 субрахунок «Бензин А-95 в баку машини Сидорова А.А.»

-120,48 руб. - списано за нормами 11 літрів бензину по подорожнього листа легкового автомобіля форми № 3 за 3 квітня.

орендований транспорт

Отримати транспортний засіб у тимчасове володіння і користування можна, уклавши договір оренди транспортного засобу з юридичною або фізичною особою.

За договором оренди орендодавець (наймодавець) зобов'язується надати орендарю (наймачу) майно за плату в тимчасове володіння і користування. Якщо інше не передбачено договором оренди транспортного засобу, орендар несе витрати, що виникають у зв'язку з комерційною експлуатацією транспортного засобу, в тому числі витрати на оплату палива та інших витрачаються в процесі експлуатації матеріалів (ст. 646 ЦК України). Сторони можуть передбачити змішані умови оплати оренди у вигляді фіксованої частки (безпосередньо орендна плата) і оплати компенсації на поточне утримання орендованого майна, яка може змінюватися в залежності від зовнішніх факторів.

У разі, коли витрати на ПММ несе наймач транспорту, облік ПММ ідентичний ситуації з експлуатацією власного транспортного засобу. Просто враховується такий автомобіль не в складі основних засобів, а на позабалансовому рахунку 001 "Орендовані основні засоби "В оцінці, прийнятої в договорі. За його використання нараховується орендна плата, а амортизація не нараховується. Орендна плата враховується до складу інших витрат, пов'язаних з виробництвом і (або) реалізацією незалежно від того, у кого орендується автомобіль - у юридичної або фізичної особи (подп. 10 п. 1 ст. 264 НК РФ).

У той же час статус орендодавця впливає на податкові наслідки за іншими податками. Так, якщо автомобіль орендується у фізичної особи, у нього виникає оподатковуваний дохід . Що стосується ЄСП, то потрібно розрізняти оренду транспортного засобу з екіпажем і без нього (п. 1 ст. 236 і 3 ст. 238 НК РФ).

На орендовану машину виписується шляховий лист на час роботи, оскільки розпоряджається машиною організація. А пп.2 п.1 ст.253 НК РФ дозволяє включати до витрат, що зменшують оподатковуваний дохід, всі засоби, витрачені на утримання і експлуатацію основних засобів та іншого майна, яке використовується у виробничій діяльності. Це стосується і ПММ, які використовуються на орендованому автомобілі.

Безоплатне користування автомобілем

Організація може укласти договір безоплатного користування автомобілем.

За договором безоплатного користування (позички) ссудополучатель зобов'язаний утримувати річ, отриману у безоплатне користування, в справному стані, включаючи здійснення поточного та капітального ремонту, а також несення всіх витрат на її утримання, якщо інше не передбачено договором.

Витрати організації по утриманню та експлуатації автомобіля, отриманого за договором безоплатного користування, зменшують оподатковуваний прибуток у загальновстановленому порядку, якщо договором передбачено, що дані витрати несе ссудополучатель.

До договорів безоплатного користування (позички) застосовуються окремі правила, передбачені для договору оренди. Витрати на ПММ враховуються аналогічно орендованій машині, оскільки розпоряджається нею організація.

Передача майна у тимчасове користування за договором позички - для цілей оподаткування є не що інше, як безоплатно надана послуга. Вартість такої послуги включається ссудополучателем у позареалізаційні доходи (п. 8 ст. 250 НК РФ). Цю вартість потрібно визначити самостійно, грунтуючись на даних про ринкову вартість * оренди аналогічного автомобіля.

-----------------

* Детальніше про ринкові ціни для цілей оподаткування читайте в номері 5 (травень) «БУХ.1С» за 2005 рік (стор. 33)

---------------

компенсації працівникам

Працівникам виплачується компенсація за знос особистого транспорту і відшкодовуються витрати, якщо особистий транспорт використовується за згодою роботодавця в службових цілях (ст. 188 ТК РФ). Розмір відшкодування витрат визначається угодою сторін трудового договору, вираженим в письмовій формі.

Часто за наказом працівнику виплачують компенсацію за нормою, встановленої Урядом РФ і понад цього витрати на бензин.

Оскільки такий стан прямо не передбачено листом Мінфіну Росії від 21.07.1992 № 57, то представляється правомірним і позиція податкових органів з даного питання. У розмірах компенсації працівникові враховано відшкодування витрат по експлуатації використовуваного для службових поїздок особистого легкового автомобіля: сума зносу, витрати на паливно-мастильні матеріали, технічне обслуговування і поточний ремонт (лист МНС Росії від 02.06.2004 № 04-2-06 / 419).

Компенсація за використання особистого транспорту в службових цілях виплачується працівникам в тих випадках, коли їх робота по роду виробничої (службової) діяльності пов'язана з постійними службовими роз'їздами відповідно до їх посадовими обов'язками.

Початковий документ, який встановив дану компенсацію - лист Мінфіну Росії від 21.07.1992 № 57 "Про умови виплати компенсації працівникам за використання ними особистих легкових автомобілів для службових поїздок". Документ чинний, хоча самі норми виплат змінювалися в подальшому. Ось його ми і рекомендуємо прочитати бухгалтеру особливо уважно.

У пункті 3 сказано, що конкретний розмір компенсації визначається в залежності від інтенсивності використання особистого легкового автомобіля для службових поїздок. У розмірах компенсації працівникові враховано відшкодування витрат по експлуатації використовуваного для службових поїздок особистого легкового автомобіля (сума зносу, витрати на ПММ, технічне обслуговування і поточний ремонт).

Розрахунок розмірів компенсації здійснюється за формулою:

К = А + ПММ + ТО + ТР, де

К - сума компенсації,

А - амортизація автомобіля;

ПММ - витрати на паливно-мастильні матеріали;

ТО - технічне обслуговування;

ТР - поточний ремонт.

Нарахування компенсації провадиться на підставі наказу керівника організації.

Компенсація нараховується щомісячно в твердій сумі, незалежно від кількості календарних днів у місяці. За час перебування працівника у відпустці, відрядженні, невиходу його на роботу внаслідок тимчасової непрацездатності, а також з інших причин, коли особистий автомобіль не експлуатується, компенсація не виплачується.

Найважчим в даній ситуації видається підтвердження саме факту і інтенсивності використання машини співробітником. Тому підставою для нарахування компенсації, крім наказу керівника, може бути роз'їзна відомість або інший аналогічний документ, форма якого затверджена в наказі по обліковій політиці організації. Подорожні листи в даному випадку не складаються.

Виплачуються працівникові компенсації за використання особистого легкового автомобіля в службових цілях є для організації витратами по звичайних видах діяльності на підставі пункту 7 ПБУ 10/99.

Компенсація, що виплачується працівникові відповідно до законодавства, в межах затверджених норм не обкладається податком на доходи фізичних осіб (ст. 217 НК РФ) і єдиним соціальним податком (ст. 238 НК РФ). В даному випадку законодавчий документ - Трудовий кодекс РФ. В силу того, що Урядом РФ розроблені норми компенсації стосовно тільки до пункту 11 статті 264 НК РФ (податок на прибуток), вони не підлягають застосуванню з метою визначення податкової бази по податку на доходи фізичних осіб.

Податкові органи стоять на тому, норми, що застосовуються в організації, не можуть бути застосовані для ПДФО, оскільки не є нормами, встановленими відповідно до чинного законодавства РФ (лист МНС Росії від 02.06.2004 № 04-2-06 / 419 @ "Про відшкодування витрат при використанні працівниками особистого транспорту ").

Однак у своїй Постанові від 26.01.2004 № Ф09-5007 / 03-АК ФАС Уральського округу прийшов до висновку, що застосовувати норми компенсаційних виплат, встановлені главою 25 НК РФ, для обчислення ПДФО неправомірно. Компенсація за особистий транспорт звільняється від податку на доходи в розмірі, встановленому письмовою угодою організації і працівника. Це непрямим чином підтверджує і рішення ВАС РФ від 26.01.2005 № 16141/04.

Таким чином, на наш погляд, в даній ситуації не виникає бази оподаткування з податку на доходи фізичних осіб.

Компенсація за використання особистих легкових автомобілів в службових цілях з метою обчислення податку на прибуток є нормованою величиною. Діючі в даний час норми встановлені постановою Уряду РФ від 08.02.2002 № 92.

Витрати на компенсацію за використання для службових поїздок особистих легкових автомобілів і мотоциклів у межах норм для цілей оподаткування відносяться до інших витрат (подп. 11 п. 1 ст. 264 НК РФ). У податковому обліку ці витрати визнаються на дату фактичної виплати нарахованої компенсації.

Сума компенсації, нарахована працівникові понад граничних норм, не може зменшувати податкову базу для обчислення податку на прибуток організації. Ці витрати в цілях оподаткування розглядаються як наднормативні.

Зрозуміло, цю точку зору можна намагатися оскаржити, спираючись на більш свіжу позицію ст. 188 Трудового кодексу РФ. Але ж і в листі Мінфіну йшлося про те, що при розрахунку компенсації потрібно врахувати всі особливості використання особистого автомобіля працівником в виробничих цілях. А для оподаткування існує норма, і вона однозначна. Тому витрати на придбання ПММ паралельно з виплатою компенсації не враховуються для цілей оподаткування податком на прибуток, оскільки даний автомобіль не є службовим (пп.11 п.1 ст.264 НК РФ).

Витрати по компенсації працівникові понад установлені норми, а також вартість витрачених ПММ, що виключаються з розрахунку податкової бази по податку на прибуток як звітного, так і наступних звітних періодів, визнаються постійної різницею (п.4 ПБО 18/02).

На суму постійного податкового зобов'язання, розрахованого на її основі, організація коригує величину умовного витрати (умовного доходу) з податку на прибуток (п.п.20, 21 ПБО 18/02).

Облік ПММ в «1С: Бухгалтерія 7.7»

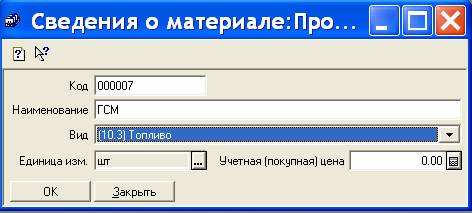

Облік ПММ в конфігурації «1С: Бухгалтерія 7.7» (ред. 4.5) ведеться на рахунку 10.3 «Паливо». У довіднику «Матеріали» для елементів, що відносяться до ПММ, слід вказати вид «(10.3) Паливо» (див. Рис. 1).

Рис. 1

Придбання ПММ відбивається документами «Надходження матеріалів» або «Авансовий звіт», в останньому документі слід вказати кореспондуючий рахунок 10.3 .

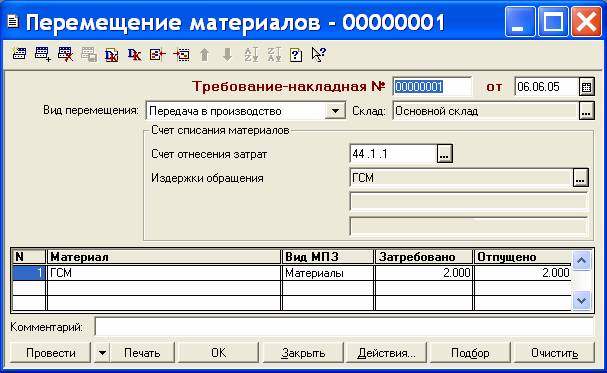

Для відображення витрат ПММ зручно користуватися документом «Переміщення матеріалів», вибравши вид переміщення: «Передача в виробництво» (див. Рис. 2). У документі потрібно вказати рахунок витрат, що відповідає напрямку використання автомобіля (20, 23, 25, 44) і статтю витрат.

Рис. 2

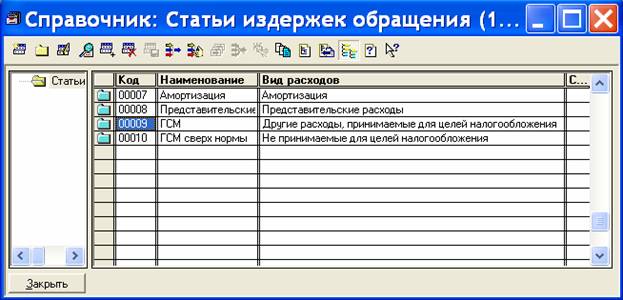

Рекомендується в довіднику статей витрат задати дві статті для відображення витрат по ПММ, для однієї з яких встановити «Вид витрат» для цілей податкового обліку «Інші витрати, прийняті для цілей оподаткування», а для другої (витрати понад норму) - «Не прийняті для цілей оподаткування »(рис. 3).

Рис. 3

Якщо вироблені витрати не перевищили нормативу, то всі витрати слід віднести на статтю витрат, що враховується для оподаткування. Якщо норматив перевищений, то слід ввести два документа «Переміщення матеріалів»: перший на суму нормативу, вказавши статтю, що враховується для оподаткування, другий на суму перевищення нормативу, вказавши статтю, що не враховується для оподаткування.

У разі застосування організацією ПБО 18 \ 02, при проведенні документа "Закриття місяця» буде врахована постійна різниця і сформована проводка по відображенню постійного податкового зобов'язання.

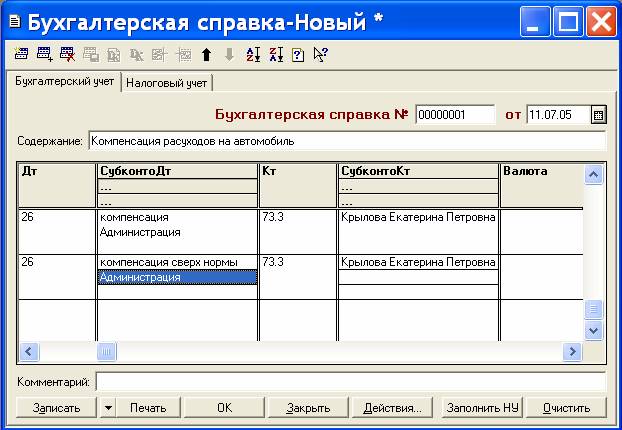

Компенсаційні виплати працівникам за використання особистого транспорту в службових цілях можна відобразити документом «Бухгалтерська довідка» (див. Рис. 4).

Рис. 4

На закладці «Бухгалтерський облік» рахунок віднесення витрат і стаття витрат вказується за аналогією з відображенням витрат по ПММ, потім можна автоматично сформувати проводки по податковому обліку по кнопці «Заповнити НУ».

Авторизований Навчальний центр«Майстер Сервіс Інжиніринг»(095) 955-10-80

[email protected] Чи обов'язково слід застосовувати норми, встановлені Мінтрансом Росії як єдино можливі?