- Деякі питання сплати податку на прибуток при оренді майна

- Теоретичні основи розрахунку витрат і собівартості продукції підприємства

- собівартість товару

- Витрати на виробництво або витрати на технічне обслуговування?

- Тема 8 СКЛАД І СТРУКТУРА ЦІНИ

- непрямі витрати

- СКЛАД собівартості продукції це

Формування цін у разі, якщо підприємство випускає тільки продукцію, що оподатковується ПДВ за ставкою 18% (10%), або тільки продукцію, звільнену від оподаткування ПДВ, не повинно викликати ускладнень: в першому випадку ПДВ не включається в ціну, у другому - ПДВ слід включати в розмірі 18% від планових витрат на сировину і матеріали. Однак в разі, якщо підприємство випускає одночасно продукцію, що оподатковується ПДВ за ставкою 18% (10%), і продукцію, звільнену від оподаткування ПДВ, то виникають певні труднощі при формуванні цін.

Велика частина додаткових витрат, понесених, Наприклад, електрична робота також пов'язана з віком будівлі, оскільки через 30-40 років необхідно провести деяку реабілітацію. Вперше установка опалення встановлено не було, але існуюча система опалення була замінена тим часом. Перша конструкція кімнати для сміттєвих ящиків - таке незначне зміна, що це не має значення.

В результаті перетворення ніяких істотних поліпшень щодо існуючих запасів не було, але тільки адаптація до смаку часу була проведена в рамках комплексної модернізації. Згідно переконання Сенату, немає ніяких змін в функції або використанні відповідно до вищевикладеного, Використання економічного товару в якості ресторану, а також місце для зберігання згодом є комерційним використанням. Як можна витягти з вищезгаданої прецедентної практики, неможливо змінити використання щодо того, чи існує можливість використання одним або декількома іншими секторами в області комерційного використання але використовується комерційне використання замість використання в житлових приміщеннях, і навпаки.

Деякі питання сплати податку на прибуток при оренді майна

Законом до нерухомих речей може бути віднесено й інше майно. Згідно п.1 ст.164 ГК РФ угоди з землею та іншим нерухомим майном підлягають державної реєстрації у випадках і в порядку, передбачених ст.131 ГК РФ і законом про реєстрацію прав на нерухоме майно і угод з ним ( Федеральний закон від 21 липня 1997 р N 122-ФЗ «Про державну реєстрацію прав на нерухоме майно та угод з ним», далі.

Теоретичні основи розрахунку витрат і собівартості продукції підприємства

Змінні витрати при нульовому кількості дорівнюють нулю, а загальні рівні постійних витрат. У обох графіків є точки перегину (D, E). Це точки показують перехід від постійного ефекту масштабу до негативного. Графік FC - пряма лінія, паралельна осі Q. Однак в довгостроковому періоді постійні витрати змінюються. При довгостроковому періоді можна розширити виробництво за рахунок зміни умов (наприклад, при будівництві нових будівель на новій ділянці землі).

2.3. Особливості визначення витрат, визнаних для цілей оподаткування, для окремих категорій платників податків або витрат, зроблених у зв'язку з особливими обставинами, встановлюються положеннями цих «Методичних положень». 2.4. Якщо деякі витрати з рівними підставами можуть бути віднесені одночасно до декількох груп витрат, платник податків має право самостійно визначити, до якої саме групи він віднесе такі витрати.

Також немає випадку, коли кілька активів були отримані з активу або навпаки. Чи не очевидно, що компоненти, які мають конструктивний характер будівлі, були оновлені. Сучасний зовнішній вигляд був досягнутий в основному за рахунок переходів в зоні входу. Оскільки перегородки на колишню кухню були видалені, можна припустити, що це не несучі стіни. Крім того, видалення верхніх вогнів не приводить до істотної зміни сенсу вищевикладеного.

Оскільки, в цілому, тільки внутрішні фітинги, такі як, наприклад, Наприклад, холодильні камери і кухня були видалені, і в іншому випадку були виконані оптичні заходи, переконання сенату полягає в тому, що виробничі витрати не понесені, а витрати на вивезення, які можуть бути відняті негайно в якості рекламних витрат. Прецедентне право Бундесфінанжофа на питання про наявність виробничих витрат для перетворення житлових будинків, а також відповідні адміністративні інструкції не містять будь-яких правил щодо існуючих фактів.

собівартість товару

Для повноти картини перелічимо нижче норми Податкового кодексу, які до 2015 року регулювали дану тему (для використання при перевірках минулих періодів). Податковий кодекс визначає собівартість реалізованих товарів як витрати, прямо пов'язані з придбанням товарів, реалізованих протягом звітного періоду.

Такі витрати визначаються відповідно до положень бухгалтерського обліку в частині, нe суперечить положенням розділу III ПКУ (пп. 14.1.228 ст. 14)

Той факт, що цех може пропонуватися більшої групі одержувачів, не є зміною використання, оскільки Сенат вважає, що це має бути так, якби магазин площею 30-40 років тому був модернізований. Рішення про витрати засноване на розділі 1 (1) «Фінансове регулювання».

Ханс Уолтер Шур, податковий консультант . Навряд чи будівля, яке вже побудовано протягом декількох років, відповідає ідеям нових власників. Найчастіше витрати на ремонт і модернізацію виробляються після придбання будівлі. Відповідно, витрати на технічне обслуговування, пов'язані з придбанням будівель, повинні розглядатися як витрати виробництва при певних умовах, які не підлягають відрахуванню негайно, а тільки шляхом амортизації.

У витрати на оплату праці включаються будь-які виплати працівникам підприємства (організації) в грошовій і (або) натуральної формах, що стимулюють доплати і надбавки, компенсаційні виплати, пов'язані з режимом роботи або умовами праці, премії й одноразові заохочувальні виплати, а також витрати, пов'язані з утриманням цих працівників, передбачені трудовими договорами. Відрахування на соціальні потреби включають внески до Пенсійного фонду РФ, до Фонду соціального страхування РФ, до Фонду обов'язкового медичного страхування і в Державний фонд зайнятості населення.

Які здійснюються протягом 3 років після покупки будинку, якщо витрати без ПДВ перевищують 15% вартості будівлі. Це, перш за все, витрати на опалення, сантехніку та електрообладнання, а також на вікна. Якщо в ході будівельних заходів ці об'єкти не тільки замінюються в сучасній формі, але також значно розширюються і доповнюються за своєю функцією, і в результаті загальний комфорт будинку значно збільшується, значно поліпшується житловий будинок.

Витрати на виробництво або витрати на технічне обслуговування?

Протиріччя по закону. Орендодавці можуть застосовувати витрати на ремонт орендованих приміщень в якості відразу віднімаються витрат на рекламу в своїх податкових деклараціях. Якщо, проте, наступні витрати виробництва присутні, вони повинні бути включені в суму для амортизації. Тому вони не відразу призводять до повного визволення від податків. Однак існує правило спрощення.

Тема 8 СКЛАД І СТРУКТУРА ЦІНИ

Податки місцеві стягуються місцевими органами управління на відповідній території і надходять до місцевих бюджетів ( земельний податок , Податок на будівництво об'єктів виробничого призначення в курортній зоні, цільові збори з підприємств на благоустрій території, податок на прибуток підприємств і т. П.). Податки, які реалізуються ціною, дозволяють їй виконувати значну соціально-економічну роль.

непрямі витрати

Основна частина непрямих витрат при розрахунку точки беззбитковості є постійними витратами. тобто не залежить від обсягу виробництва. Наприклад: Адміністративно-управлінські витрати, Утримання апарату управління виробничими підрозділами, Витрати, пов'язані з підготовкою і організацією виробництва. Витрати, які є прямими для однієї організації, можуть бути непрямими для іншої.

Розподіл витрат підприємства за обліковим ознакою визначається чинним законодавством і є основою для визначення законодавчої бази. В елементі "Матеріальні витрати" відображається вартість сировини, матеріалів, покупних комплектуючих виробів і напівфабрикатів, робіт і послуг виробничого характеру, виконаних сторонніми організаціями або виробництвами підприємства, що не відносяться до основного виду діяльності, вартість палива, енергії, витрат підприємства на придбання тари і упаковки (рис. 4.8)

По-перше, на питання має бути дана відповідь: як визначаються експлуатаційні витрати і витрати виробництва? Витрати на консервацію виникають, коли щось вже існуюче відновлюється або відновлюється вчасно. Типовими прикладами є оновлення ванни, обмін дверима або вікнами, а також забарвлення зовнішньої штукатурки. Такі витрати можуть бути відняті з рентного доходу повністю в податковій декларації.

Витрати виробництва створюють щось нове, ще не доступне. Часто це розширення живого або корисного району. Збільшення існуючих будівельних майданчиків без створення додаткових земель призводить до витрат виробництва. Витрати на такі будівельні заходи призводять до економії податків протягом багатьох років.

СКЛАД собівартості продукції це

У межах норм, встановлених в законодавчому порядку, на собівартість відносяться: витрати на відрядження, представницькі витрати, витрати на утримання службового автотранспорту, компенсації за використання для службових поїздок особистих легкових автомобілів ; витрати. пов'язані з підготовкою та перепідготовкою кадрів (виплата середньої заробітної плати працівникам в період навчання, оплата відпусток, оплата проїзду до місця навчання і назад, виплата стипендій, оплата навчання за договорами - в певному порядку, встановленому законодавством РФ): витрати.

Правила реєстрації п.5.4.

Через різних податкових ефектів витрати на збереження більш цікаві для орендодавця. В принципі немає права вибору для демаркації, але є правило спрощення: якщо витрати на єдину будівельну міру складають не більше € 000, витрати можуть розглядатися як витрати на технічне обслуговування.

Обидва вони не варті більше 100 євро. В обох будівельних заходи причиною цього є витрати виробництва, оскільки створено щось нове, ще не доступне. Оскільки будівельні заходи були проведені окремо, а межа суми не перевищувався, орендодавець може подати заявку на повний відрахування як витрати на технічне обслуговування.

Право подачі заявки на продовження реєстрації доменного імені зберігається за колишнім адміністратором до закінчення періоду переважного продовження.

Реєстратор має право приймати заявки на реєстрацію доменних імен, що знаходяться в періоді переважного продовження (реєстрація звільняються доменних імен).

Повна собівартість включає в себе виробничу собівартість і позавиробничі (комерційні) витрати. Виділення таких видів собівартості як індивідуальна і середньогалузева дозволяє створити базу для визначення відпускних цін (оптових). Сукупність витрат окремого підприємства на виробництво і реалізацію продукції становить індивідуальну собівартість. Середньогалузева собівартість характеризує витрати на виробництво даної продукції в середньому по галузі. За економічною сутністю витрати на виробництво і реалізацію продукції підрозділяються на витрати за економічними елементами і калькуляційними статтями. матеріальні витрати (за вирахуванням зворотних відходів); витрати на оплату праці; відрахування на соціальні потреби; амортизація основних фондів; Інші витрати. вартість придбаного з боку сировини і матеріалів; вартість покупних матеріалів; вартість покупних комплектуючих виробів і напівфабрикатів; вартість робіт і послуг виробничого характеру, які виплачуються стороннім організаціям; вартість природного сировини; вартість придбаного з боку палива всіх видів, що витрачається на технологічні цілі, вироблення всіх видів енергії, опалення будинків, транспортні; вартість покупної енергії всіх видів, що витрачається на технологічні, енергетичні, рухові та інші потреби. Під відходами виробництва розуміються залишки сировини, матеріалів, напівфабрикатів, теплоносіїв та інших видів матеріальних ресурсів, що утворилися в процесі виробництва продукції, втратили повністю або частково споживчі якості вихідного ресурсу.

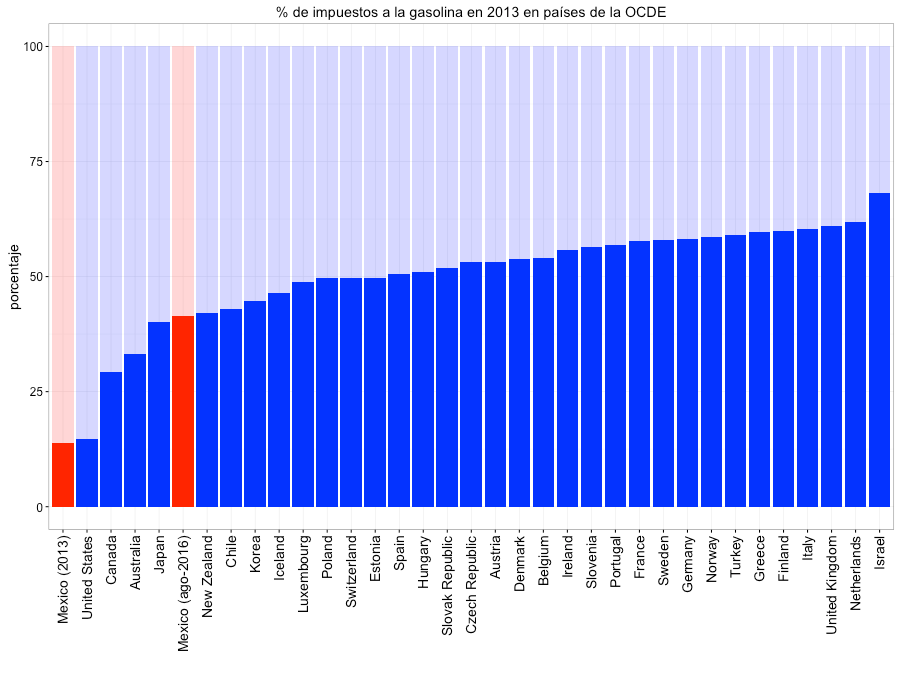

З метою скорочення бюджетного дефіциту, посиленого падінням нафтових доходів, федеральний уряд прийняв рішення збільшити ціну на бензин станом на 1 серпня цього року. Але наскільки висока ціна, яку ми платимо в Мексиці за паливо? Щоб виміряти різницю між ринковою ціною і ціною, яку ми платимо в Мексиці за бензин, ми можемо взяти в якості посилання споживчу ціну в Сполучених Штатах, де її ціна відповідає законам ринку, і, якщо припустити, що витрати виробництва, розподілу і капіталу аналогічни- глобалізації, порівняйте його з ціною бензину в Мексиці.

Д. У витрати на оплату праці входять: виплати заробітної плати за фактично виконану роботу, обчислені виходячи з відрядних розцінок, тарифних ставок, посадових окладів, премії, надбавки і доплати за роботу в нічний час, понаднормову роботу, оплата чергових і додаткових відпусток і т . д. відрахування на соціальні потреби відображають обов'язкові відрахування за встановленими нормами органам державного соціального страхування, Пенсійного фонду, фонду зайнятості, обов'язкового медичного страхування. До інших витрат належать: податки і збори, витрати на відрядження, відрахування в соціальні позабюджетні фонди , Винагороди за раціоналізаторство і винахідництво, платежі по кредитах в межах ставок, плата стороннім організаціям за пожежну і сторожову охорону, за підготовку і перепідготовку кадрів, плата за оренду окремих об'єктів основних фондів, знос по нематеріальних активів і т.

Але це податок, який ми платимо за високі види палива? Таким чином, ставка податку на кінцеву ціну бензину в Мексиці становить 41%, а в Сполучених Штатах - 20%.

Тому порівняння ціни на бензин з цінами наших північних сусідів теж не дуже точне порівняння.

Потім дискусія повинна бути зосереджена на тому, яку модель ми хочемо дотримуватися: одна, яка приписує державні витрати більш приватним або привілейовані приватні витрати над населенням. З вищесказаного можна зробити висновок, що спосіб визначення ціни на бензин в Мексиці повністю штучний, оскільки він не відображає його справжні витрати. Найгірший сценарій полягає в тому, що споживання палива субсидується, оскільки уряд передає більше ресурсів тим, які споживають найбільше палива, що приносить користь більш високоприбуткового населенню, тобто воно є регресивною субсидією.

Як бачимо, особи, у яких річний дохід не перевищує 20 млн.

грн. . можуть самостійно вирішити, проводити коригування фінансового результату чи ні. Є також деякі способи обходу «20 мільйонного» обмеження, про які ми розповімо нижче. По-перше, «коригувальний» варіант обмежує частину витрат, тому в більшості випадків сума оподатковуваного прибутку, а значить і податку на прибуток, в ньому виходить більше.

Крім того, споживання палива має негативні наслідки для навколишнього середовища і здоров'я, що. Праця, податки і маркетинг, фактори, які. Приховані ціни на одяг. Спокушені цінами, багато хто вибирає ті пункти призначення, щоб заповнити свої валізи і зробити покупку сорочок, джинсів або светрів майже головною місією поїздки.

Це те, що порівняння не залишає місця для сумнівів. Аргентина, яка виробляє близько 000 тонн текстильних виробів в рік, має складну структуру витрат, яка важко конкурувати рука об руку з імпортними продуктами. Інша вартість комерційної вартості. Згідно зі звітом, вартість оренди, комісії і витрат на нерухомість разом з фінансовими проблемами становить від 20 до 25% роздрібної ціни. У свою чергу, ще 20% відповідають експлуатаційним витратам і з такими предметами, як дизайн і розробка продукту, реклама і реалізація маркетингових акцій.

Сума виробничих і комерційних витрат - це повна собівартість продукції. Розрізняють прямі і непрямі витрати. Прямі витрати відносяться безпосередньо на собівартість конкретного виробу. Відповідно до наведеного переліку прямі витрати представлені статтями 1-3, що характерно для більшості виробництв. Непрямі витрати зазвичай пов'язані з виробництвом всієї продукції або декількох її видів і відносяться на собівартість конкретних виробів побічно - за допомогою коефіцієнтів або відсотків.

Податкова схема - ще один елемент ваги. Тим часом глобальний аналіз показує значні відмінності між аргентинським виробництвом і сценарієм в інших частинах світу, які продають набагато дешевші товари. Там вирішальну роль відіграють вартість праці і винагороду.

Ярмарки: менше посередництва, але велика неформальність. Альтернативою того, що багато аргентинців вважають за краще уникати високих цін в першокласних торгових центрах, є вуличні торговельні комплекси, де неформальність і продаж імітацій є звичайним явищем.

Після того, як обчислений податок на додану вартість, підприємством проводиться нарахування відрахувань у республіканський фонд підтримки виробників сільськогосподарської продукції, продовольства і аграрної науки, податок з користувачів автомобільних доріг.

Відповідно до Закону Республіки Білорусь «Про бюджет Республіки Білорусь на 2006 рік» з організацій стягуються: збір в республіканський фонд підтримки виробників сільськогосподарської продукції, продовольства і аграрної науки - за ставкою 2 відсотки, податок з користувачів автомобільних доріг - за ставкою 1 відсоток від виручки , отриманої від реалізації товарів (робіт, послуг) (банками та небанківськими кредитно-фінансовими організаціями, за винятком Національного банку Республіки Білорусь, - від доходу за вирахуванням витрат по сплаті проце нтов, комісійних та інших банківських витрат; організаціями незалежно від організаційно-правової форми, які здійснюють торговельну, заготівельну діяльність та діяльність з надання послуг громадського харчування, - від валового доходу; страховими організаціями - від балансового прибутку). При цьому філії, представництва та інші відокремлені підрозділи білоруських організацій, що мають окремий баланс і розрахунковий (поточний) або інший банківський рахунок, за відповідними об'єктами оподаткування виконують податкові зобов'язання цих організацій.

Більше половини кінцевої ціни нового автомобіля відповідає податків. Це означає, що більше половини кінцевої ціни нового автомобіля надходить безпосередньо в державну скарбницю. Оподаткування автомобілів перекладає навантаження на гаманці споживачів: загальне податковий тиск, накопичене за ланцюжку автопарків, терміналів і концесіонерів, в даний час складає 54, 8%, згідно з галузевими оцінками приватні. Але, крім того, довгі щупальця держави стають незручністю для компаній, коли уряд вимагає поліпшення системної конкурентоспроможності, більшої інтеграції в світ і більш низьких цін під ситом нового Національного продуктивного плану.

Сплата збору в республіканський фонд підтримки виробників сільськогосподарської продукції, продовольства і аграрної науки та податку з користувачів автомобільних доріг проводиться єдиним платежем в розмірі 3 відсотків.

Нарахування даних відрахувань виробляється підприємством відповідно до Інструкції про порядок реалізації справляння збору в республіканський фонд підтримки виробників сільськогосподарської продукції, продовольства і аграрної науки та податку з користувачів автомобільних доріг в 2006 році, затвердженої постановою Міністерства з податків і зборів Республіки Білорусь, від 23.01.2006г . №8.

Не в подальшому, Міністерство Виробництва поліпшило ваги і аліквоти внутрішнього податку для автомобілів на початку року, але не оновило його в кінці червня, незважаючи на інфляцію. Ніхто не сумнівається, що в Аргентині автомобілі дороги. Крім агресивних рекламних акцій і знижок, в яких автовиробники в даний час борються - навіть з продажами дилера за заводськими цінами - всього дев'ять-десять моделей по всій країні стоять менше 1000 доларів. Найекономічніший автомобіль в Аргентині - близько 100 доларів.

Це, наприклад, більш висока цінність, ніж в Бразилії, Чилі та Мексиці. У Бразилії навантаження трохи нижче. Доданий до податку на промисловий продукт, розповсюдження товарів і послуг і програма соціальної інтеграції, вага податків сягає 42%. До цього додається 7, 70% непогашених податків, що дає загальне тягар 49, 7 відсотка.

Платники цільових платежів щомісяця не пізніше 20-го числа місяця, наступного за звітним, подають до податкові органи за місцем взяття на облік податкову декларацію (розрахунок) про суми обчислених збору в республіканський фонд підтримки виробників сільськогосподарської продукції, продовольства і аграрної науки та податку з користувачів автомобільних доріг за звітний місяць.

Сплата цільових платежів проводиться організаціями щомісяця наростаючим підсумком з початку року. Сплата цільових платежів проводиться платниками щомісяця не пізніше 22-го числа місяця, наступного за звітним.

Платники, які мають пільги за цільовими платежами, одночасно з податковою декларацією (Розрахунком) подають відомості про використані пільги за цільовими платежами, збору в республіканський фонд підтримки виробників сільськогосподарської продукції, продовольства і аграрної науки та податку з користувачів автомобільних доріг в дорожні фонди в 2006 році, а також документи, що підтверджують право на пільги.

2.2 Податки і відрахування, що включаються в собівартість продукції, робіт, послуг

Податки, відрахування і збори, що відносяться на собівартість продукції (робіт, послуг), утворюють окрему групу податків, що діють на території Республіки Білорусь. До цієї групи включаються екологічний, земельний, надзвичайний податки, відрахування до Державного фонду сприяння зайнятості, в Фонд соціального захисту населення.

Податки, відрахування, що відносяться на собівартість продукції (робіт, послуг), цільові збори, їх введення і стягування передбачено не загальними, абстрактними потребами суспільства, а необхідністю фінансування конкретних загальнодержавних потреб. Так, наприклад, земельний податок стягується для фінансування землевпорядних потреб суспільства, екологічний податок - для підтримки екологічного благополуччя в державі, надзвичайний податок - для фінансування заходів, пов'язаних з ліквідацією наслідків аварії на ЧАЕС.

Основна сума податків, відрахувань і зборів, що відносяться на собівартість продукції (робіт, послуг), спрямовується на формування доходів місцевих бюджетів, що дозволяє максимально реалізувати цільову спрямованість цих грошових потоків.

Слід зазначити, що факт віднесення податків і зборів на собівартість не має належного теоретичного обґрунтування.

По-перше, собівартість - це цілком певна економічна категорія, з заданим складом виробничих і комерційних витрат. Податкові витрати в собівартості не повинні бути апріорі. По-друге, окремі податки, відрахування, збори, що відносяться на собівартість, не відповідають класичному розумінню податків. Так, наприклад, обов'язкові відрахування до Фонду соціального захисту населення носять компенсаційний характер і є відкладеним частиною оплати праці.

Однак, незважаючи на наведені проблеми теоретичного обґрунтування групи податків, що відносяться на собівартість продукції (робіт, послуг), вони широко використовуються в Республіці Білорусь.

Надзвичайний податок введений в Республіці Білорусь з метою збору коштів для фінансування витрат по ліквідації наслідків аварії на Чорнобильській АЕС. Його розмір і порядок сплати встановлюються щорічно в рамках Закону «Про бюджет Республіки Білорусь».

Обов'язкові відрахування до Державного фонду сприяння зайнятості передбачені Законом «Про зайнятість населення Республіки Білорусь». Його кошти також концентруються в державному бюджеті для використання за цільовим призначенням.

Надзвичайний податок і відрахування до Державного фонду сприяння зайнятості мають однакову базу для обчислення і тому для зручності платників податків об'єднані в єдиний платіж, який зараховується в дохід республіканського бюджету, а потім розподіляється по цільовим призначенням.

Платниками єдиного платежу є:

1) Юридичні особи, які здійснюють підприємницьку діяльність незалежно від форм власності. До них відносяться: вітчизняні та іноземні юридичні особи, філії та інші відокремлені підрозділи цих юридичних осіб , Що мають окремий баланс, розрахунковий (поточний) або інший рахунок, учасники договору про спільну діяльність, яким доручено ведення спільних справ або які отримали виручку від цієї діяльності до її розподілу.

2) Індивідуальні підприємці.

Об'єктом обчислення єдиного платежу є фонд заробітної плати, склад якого встановлюється Радою Міністрів Республіки Білорусь.

Розмір єдиного платежу становить 4% від фонду заробітної плати.

Обчислення єдиного платежу проводиться від всіх видів виплат, що включаються до складу фонду заробітної плати, без вирахування з неї сум податків та інших утримань відповідно до законодавства, незалежно від джерел фінансування витрат організації на заробітну плату.

Обчислені суми єдиного платежу відносяться на собівартість продукції (робіт, послуг) незалежно від джерел фінансування витрат організації на заробітну плату.

Платники єдиного платежу не пізніше 20-го числа місяця, наступного за звітним, подають до інспекції Міністерства з податків і зборів за місцем постановки на облік розрахунок єдиного платежу за місяць. Сплата надзвичайного податку і відрахувань виробляється платниками щомісяця не пізніше 22-го числа місяця, наступного за звітним.

Витрати на виробництво або витрати на технічне обслуговування?Але наскільки висока ціна, яку ми платимо в Мексиці за паливо?

Але це податок, який ми платимо за високі види палива?