- Подвійна запис як елемент методу бухгалтерського обліку

- Подвійна запис в бухгалтерському обліку. приклади

Метод подвійного запису - спеціальний прийом, який повсюдно використовують для правильного ведення бухгалтерського обліку. Він дозволяє точно і повноцінно відображати інформацію про події, що впливають на економіку організації і відбуваються в її повсякденній діяльності. Розглянемо цей прийом, навіщо він потрібен і як його застосовувати.

Подвійна запис: її сутність та значення

Бухгалтерські рахунки відображають важливі зрушення в господарській діяльності підприємства. При цьому просто характеризує конкретний випадок, складно простежити за джерелами фінансування: в одних ситуаціях актив збільшується пропорційно пасиву, а в інших - кошти повністю перетікають з однієї статті в іншу. Тому повністю охарактеризувати виконуються операції дозволяє особливий прийом в бухгалтерському обліку - подвійний запис.

ПРИКЛАД

Коли підприємство здійснює розрахунок з постачальниками або підрядниками, фіксують не тільки зменшення грошових коштів на розрахунковому рахунку, а й зростання кількості товарних запасів.

При покупці нових матеріалів зміни вносять одночасно на рахунок «Матеріали» і рахунок джерела фінансування цієї угоди.

- створення єдиної системи обліку;

- контроль над використанням наявних ресурсів і джерелами фінансування;

- правильне формування звітності.

Даний методичний прийом використовують потім при підготовці та аналізі документації про різні об'єкти. Тому подвійний запис має велике значення.

Сутність подвійного запису в бухгалтерському обліку полягає в тому, що відображення всіх операцій відбувається одночасно по дебету і кредиту рахунків. Таким чином, можливість побачити відразу шляху надходження і відтоку грошових коштів дає багато переваг фахівцям, які прагнуть поліпшити економічний стан компанії.

Інформацію для подвійного запису вносять на підставі первинних документів, що підтверджують їх дії.

Також див. « Найпоширеніші бухгалтерські порушення ».

Подвійна запис як елемент методу бухгалтерського обліку

Даний методичний прийом надає систематичність, послідовність і організованість виконуваних процедур. Він дає докладні відомості про активи та пасиви компанії, що дозволяє:

- аналізувати економічний стан зроблених дій;

- контролювати їх законність.

Принцип подвійного запису господарських операцій дозволяє описувати дії, що впливають на бухгалтерський баланс. Особливість в тому, що відхилення в одній частині не здатна спотворити кінцеву суму. А в разі одночасної зміни величин, сума пропорційно збільшується або зменшується.

В результаті дебетовийоборот дорівнюватиме кредитовому. Отже, подвійний запис - це спосіб фіксування господарських процесів, що допомагає безпомилково вести облік і робити правдиву звітність.

Правильне складання проводок засноване на осмисленні економічного змісту того, що відбувається зміни і причини його формування. Тому потрібно чітко керуватися значенням кредиту і дебету.

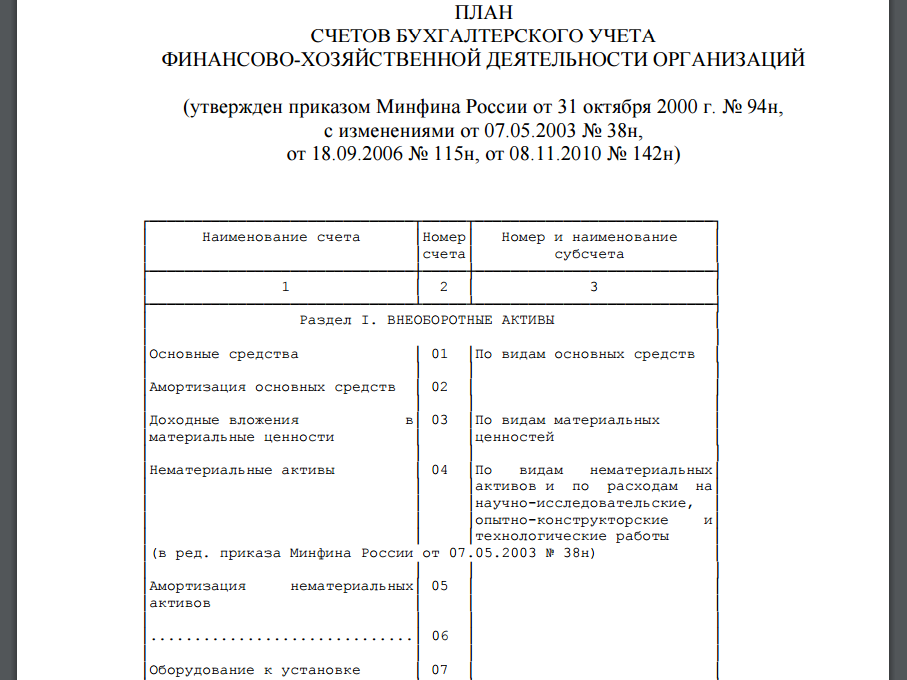

Кожному рахунку присвоєно певний номер відповідно до плану рахунків.

Дуже важливо, що подвійний запис - це відображення операції, яка потребує правильного вибору кореспондуючих рахунків відповідно до її змістом. Тому бухгалтер повинен вміти точно визначати їх вид:

- активні;

- пасивні;

- активно-пасивні.

Правильне використання прийому подвійного запису - це основа грамотно складеної звітності.

Також див. « Хто відповість за організацію і ведення бухобліку ».

Смислове зв'язок між декількома рахунками, які характеризують певну операцію і задіяні методом подвійного запису, називають кореспонденцією рахунків. Вона говорить про взаємовідносини між врахованими об'єктами підприємства.

Далі розглянемо на конкретних прикладах, що таке подвійний запис в бухгалтерському обліку.

Подвійна запис в бухгалтерському обліку. приклади

Скажемо чесно: подвійний запис - це спосіб відображення господарських операцій, краще якого ще ніхто нічого не придумав.

При пошуку кореспонденції рахунків і рознесення даних по регістрах обліку рекомендуємо користуватися досвідом колег і методичними рекомендаціями Мінфіну, в яких представлені ситуації і варіанти проводок для різних господарських ситуацій. Це допоможе не тільки запобігти багато помилок, але і розібратися в елементах бухгалтерської системи.

Розглянемо приклади, що дозволяє краще зрозуміти подвійну запис і її значення.

ПРИКЛАД 1

Фірма ТОВ «Глобус» перевела з розрахункового рахунку в касу 100 тис. Рублів з метою видати зарплату і провести розрахунки з підзвітними особами. Вчинені дії будуть відображені за рахунками:

- 50 «Каса»;

- 51 «Розрахункові рахунки».

Сама проводка виглядає так:

Дт 50 - Кт 51 (100 тис. Руб.).

Як видно, структура активів залишилася колишньою, а тільки змінилася їх величина - про це свідчить подвійна запис господарської операції ТОВ.

Далі в ТОВ «Глобус» повинні піти такі проводки (див. Таблицю).

ДтКтЗмістСума, руб.20 70 Нараховано зарплату персоналу 100 000 50 51 Отримано гроші в касу для оплати праці 100 000 70 50 Грошові кошти видані з каси 87 000 68 70 Взято прибутковий податок 13 000

Також див. « Як вести бухгалтерський облік в ТОВ ».

Розглянемо, як подвійний запис забезпечує взаємний зв'язок між майном підприємства і джерелом його формування.

ПРИКЛАД 2

У компанію «СІРІУС» внесені грошові кошти в статутний капітал наступними засновниками:

- Н.І. Куравлева - 340 тис. Руб .;

- К.В. Чижиков - 560 тис. Руб .;

- Є.К. Орлова - 218 600 руб .;

- Т.І. Трибунська - 431 тис. Руб.

Дану господарську операцію показують проводкою:

Дт 50 - Кт 75.1 (1 549, 6 тис. Руб.).

В результаті подвійний зв'язок забезпечує зв'язок між активами організації та причинами їх зміни. В даному випадку - це фінансування з боку засновників. Оскільки рахунок 75 - активно-пасивний, його збільшення в даній ситуації свідчить про зменшення дебіторської заборгованості.

Як відображають придбання товарно-матеріальних цінностей, показує наступний приклад подвійного запису.

ПРИКЛАД 3

Торговий центр «Арсенал» закупив товари для продажу. Інформація представлена в таблиці.

Найменування виробиКількість упаковокЦіна, руб.Всього, руб.Печиво «Сластьона» 136 30 4080 Рулет «Night Cherry» 228 27 6156 Мінеральна вода «Сибірська» 94 25 2350 Сік яблучний, вишневий, абрикосовий 51 138 7038 Цукерки «Класика» 95 430 40850 ПІДСУМОК 60 474

Здійснюються операцію відображають проводкою, яка показує збільшення активів і одночасно кредиторської заборгованості по рахунках:

- 41 «Товари»;

- 60 «Розрахунки з постачальниками та підрядниками».

Дт 41 - Кт 60 (60 474 руб.).

Як видно з прикладів, подвійний запис - це спосіб ведення бухгалтерського обліку. Його застосування на практиці допомагає розібратися у всіх нюансах проведених операцій, виявити помилки і додаткові витрати. Як результат - ефективний розподіл коштів і підвищення рентабельності підприємства.

Також див. « Бухгалтерський облік на ССО ».

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.