- Вступ від автора

- опис методики

- Основна таблиця для розрахунку

- Коефіцієнт роздрібної націнки

- розрахунок собівартості

- Перший спосіб розрахунку собівартості

- Другий спосіб розрахунку собівартості

- Аналіз конкурентів

- дослідження споживачів

- остаточний розрахунок

- Коментар від автора

- Готові рішення

Коли товар розроблений і чекає свого запуску, дуже важливо правильно пройти один з останніх етапів, що передують випуску товару - правильно розрахувати і встановити відпускну ціну на новий продукт. Існує безліч теорій і підходів до ціноутворення продукту, але на практиці складно використовувати тільки один метод розрахунку. Занадто багато факторів слід врахувати, щоб підсумкова ціна реалізації товару була конкурентоспроможна, забезпечувала бажаний рівень прибутку і не відлякувала покупців.

У статті ми розглянемо методику розрахунку відпускної ціни для нового товару, яка враховує бажання компанії за рівнем рентабельності продукту, бере до уваги конкурентне середовище товару і відповідає потребам цільової аудиторії. Приклад розрахунку ціни включає також шаблон з готовими формулами в форматі Excel.

Вступ від автора

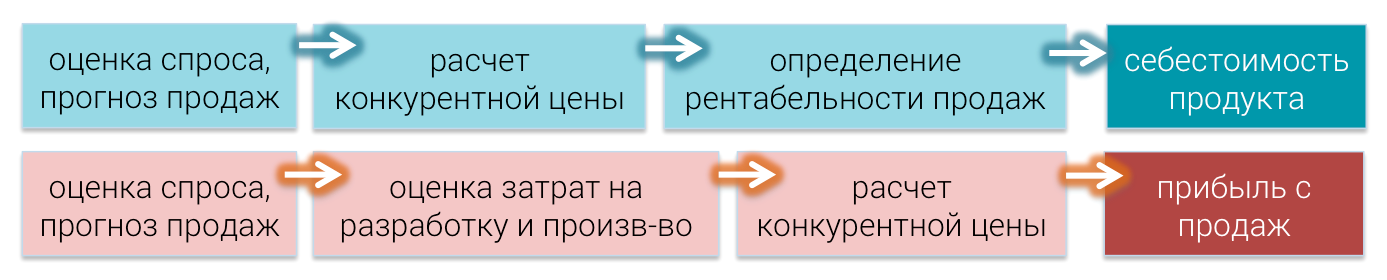

Перед тим, як перейти до методики розрахунку вартості продукту, хочу кілька слів сказати про один важливий етапі, який завжди передує розробці продукту - про планування. Коли народжується ідея про створення продукту, коли приймається рішення про розробку нового товару - необхідно зробити паузу і розрахувати попередню економіку проекту: собівартість, ціну продажу, обсяг продажів і прибуток.

Очевидно, що на етапі ідеї, не маючи повного уявлення про те, як буде в результаті виглядати новий продукт, складно уявити кінцеву вартість товару і визначити маржинальність продажів. Але від вас ніхто і не чекає 100% точності. Нехай це буде грубий розрахунок, але для того, щоб його зробити ви виконаєте кілька дуже корисних кроків:

- оціните попит на товар і сформуєте свої очікування за рівнем продажів

- проведете конкурентний аналіз і визначте приблизну ціну, по якій ваш товар буде на тлі конкурентних товарів виглядати конкурентоспроможними

- задумаєтеся над тим, скільки ви б хотіли заробляти з продажу продукту в місяць

- і в результаті сформуєте орієнтир по фінальної собівартості продукту

Рис.1 Два способи розрахунку цільових показників проекту

Або навпаки: ви оціните рівень витрат, який необхідний для реалізації задуманої ідеї, визначте конкурентну ціну товару і зрозумієте, чи влаштовує вас рівень прогнозованого прибутку. В тому і іншому випадку ви зробите прогноз, визначте цільові показники, які будуть для вас орієнтиром протягом всього процесу розробки товару.

А тепер перейдемо до опису того, як правильно розрахувати відпускну ціну на новий товар.

опис методики

Для розрахунку оптимальної вартості товару нам буде потрібно розрахувати три варіанти ідеальної ціни: оптимальну ціну порівняно з конкурентами, оптимальну ціну на думку споживачів і оптимальну вартість товару з точки зору вашої компанії.

Оптимальна ціна по відношенню до конкурентів - така вартість продукту, яка дозволяє товару виглядати привабливим на тлі конкурентів. Оптимальна ціна розраховується на основі принципів цінової конкуренції, описаних в конкурентної стратегії компанії і звичайно являє собою коридор цін (від і до), в рамках якого ціна продукту буде забезпечувати конкурентоспроможність товару.

Оптимальна ціна на думку споживачів - така вартість товару, яку споживач готовий віддати за продукт, знаючи його властивості та переваги. Даний показник є верхньою межею ціни, вище якого вартість продукту буде вважати завищеною і буде обмежувати попит.

Оптимальна ціна з точки зору компанії - така вартість товару, яка дозволяє отримувати необхідний рівень прибутку з продажів. У кожної компанії є свої нормативи по мінімальної рентабельності продажів або вимоги до прибутковості товару. Даний показник є нижньою межею ціни, нижче якого реалізація товару не буде відповідати стратегії компанії.

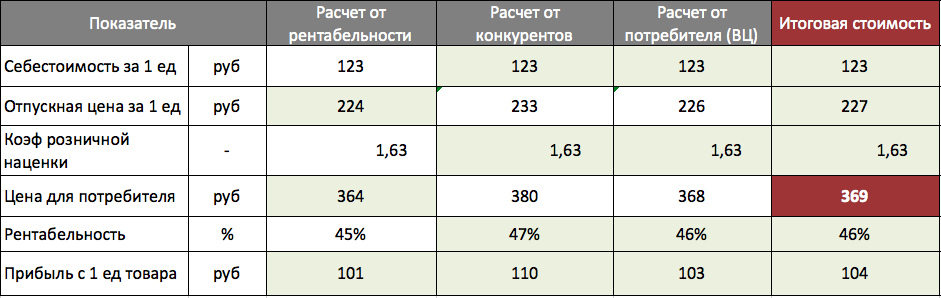

Основна таблиця для розрахунку

Таблиця, в якій ми будемо розраховувати 3 варіанти вартості продукту, виглядає наступним чином і включає в себе показники, які допоможуть прийняти правильне рішення про підсумковій вартості.

Короткий опис всіх показників таблиці:

- Собівартість - сума витрат, яку несе компанія при виробництві 1 одиниці продукту

- Відпускна ціна - ціна, за якою компанія продає продукт з виробництва

- Коефіцієнт роздрібної націнки - коефіцієнт для перетворення відпускної ціни в роздрібну ціну

- Ціна для споживача - вартість продукту (зазвичай роздрібна ціна), по якій товар продається кінцевому покупцеві

- Рентабельність -% прибутку від реалізації 1 одиниці товару, розраховується від відпускної ціни

- Прибуток - абсолютний дохід, який отримує компанія від продажу 1 одиниці товару

Після того, як будуть визначені три рівні цін, можна буде прийняти правильне рішення про остаточну вартість товару компанії, яка з одного боку буде максимізувати прибуток, а з іншого боку забезпечити конкурентоспроможність товару.

Коефіцієнт роздрібної націнки

У таблиці використовується коефіцієнт роздрібної націнки, який позначає сумарну націнку до товару після того, як він пройде всі ланки торговельних посередників і досягне кінцевого покупця. Коефіцієнт буде дорівнювати 1, якщо товар продається компанією-виробником безпосередньо покупцеві. Але часто виникають ситуації, коли товар спочатку продається оптовому дилеру, потім перепродують роздрібній торговельній мережі та тільки з полиць магазину продається кінцевому покупцеві. В такому випадку коефіцієнт роздрібної націнки буде більше 1. Як його визначити?

Є два способи розрахунку: знизу-вгору і зверху вниз. Метод знизу-вгору означає множення ціни товару на все націнки, які він проходить. Метод зверху-вниз означає визначення коефіцієнта за допомогою цін вже продаються товарів шляхом розподілу роздрібних цін поточних товарів на їх відпускні ціни. У нашому шаблоні детально розписані дані способи визначення коефіцієнта.

розрахунок собівартості

Отже, щоб почати заповнювати основну таблицю, нам необхідно розрахувати собівартість продукту. Цю дію можна виконати двома основними способами: діленням загальних прогнозованих витрат компанії на передбачуваний обсяг випуску товару або підсумовуванням всіх змінних і постійних витрат для виробництва 1 одиниці продукту.

Перший спосіб розрахунку собівартості

Часто компанія не може точно розрахувати, скільки вона витрачає на виробництво 1 одиниці товару. Але вона знає, скільки штук товару планує продавати в місяць (або рік), і може оцінити свої сумарні витрати на виробництво планованого обсягу. У такому випадку для отримання собівартості 1 одиниці продукту їй необхідно розділити загальну суму витрат на цільовий обсяг випуску.

Даний розрахунок можна застосувати для сфери послуг та для B2B ринку.

Другий спосіб розрахунку собівартості

Коли ж компанія може точно виділити витрати, необхідні на виробництво 1 одиниці продукції, їй доцільніше використовувати більш докладний спосіб розрахунку собівартості: підсумовування змінних і постійних витрат. Змінні витрати залежать від обсягу випуску продукту, а постійні витрати не залежать від обсягу продажів.

Такий спосіб більше підходить для компаній, що працюють на ринку споживчих товарів.

Аналіз конкурентів

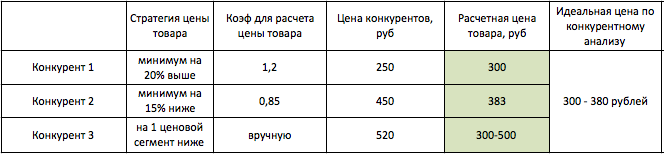

Після того, як визначена собівартість товару, нам необхідно визначити діапазон цін, в якому товар буде виглядати привабливо на фоні основних конкурентів . Для цього нам необхідно визначити стратегію цінового позиціонування по відношенню до кожного конкуренту, провести аналіз цін конкурентів і сформувати коридор роздрібних цін, в якому новий товар буде привабливий для потенційних покупців.

Стратегія цінового позиціонування - суб'єктивна оцінка маркетолога, яка формується на основі знання властивостей, сили бренду і інтенсивності просування товарів конкурентів. Стратегія встановлюється по відношенню до кожного конкуренту.

дослідження споживачів

Наступним кроком важливо дізнатися, скільки готові платити за новий товар споживачі. Для цього необхідно провести опитування цільової аудиторії і оцінити сприйняту цінність нового продукту (вартість, яку готовий віддати споживач за продукт, знаючи всі його властивості).

Для розрахунку сприймають цінності продукту (ВЦ) проводиться порівняльне споживче тестування, в рамках якого визначається ВЦ основних конкурентів і нового товару. Потім необхідно порівняти прийнятну цінність конкурентів з їх реальною ціною і визначити різницю (в%) між даними показниками.

Для того, щоб розрахувати найбільш привабливу роздрібну ціну для нового товару, слід взяти максимальну різницю між сприймається і реальною ціною конкурентів.

остаточний розрахунок

Тепер можна повернутися до основної таблиці розрахунку і визначити три ціни:

- Для визначення оптимальної ціни з точки зору компанії всі розрахунки ведуться від цільової рентабельності продукту (в нашому прикладі це 45%).

- Для визначення оптимальної ціни з точки зору конкурентів всі розрахунки ведуться від максимальної ціни «коридору конкурентних цін» (в нашому прикладі це 380 рублів)

- Для визначення оптимальної ціни з точки зору споживачів всі розрахунки ведуться від ціни, розрахованої за методом сприймають цінності (в нашому прикладі це 368 рублів)

Тепер, знаючи три обмежувача, ми можемо визначити остаточну відпускну ціну нашого товару: вона повинна бути не нижче вартості по рентабельності, не вище ціни від конкурентів, максимально наближена до ціни від споживачів.

Коментар від автора

Не завжди три «ціни - орієнтир» виходить такими, що описана формула розрахунку остаточної ціни працює. Але в будь-якому випадку ці три показника є три різні способи встановлення ціни, три різних точки зору. І якщо між ними спостерігається сильний розкид, значить на етапі планування були зроблені не зовсім вірні припущення щодо цільової собівартості, обсягу продажів і норми прибутку.

Коли існує значний розкид, необхідно встановлювати таку ціну, яка найкращим спосіб відображає пріоритети компанії.

Готові рішення

завантажити готовий приклад розрахунку ціни товару в форматі Excel. Приклад повністю підготовлений за методикою, описаною в даній статті.

comments powered by 1. Як його визначити?