3.4 Розрахунок точки беззбитковості для підприємства логістичної системи

В результаті впровадження запропонованих заходів щодо вдосконалення управління замовленнями і закупівлями нафтопродуктів, управління запасами нафтопродуктів менеджери фірми можуть визначити доходи і витрати в рамках пропонованого оптимального материалопотока, при якому підвищуються фінансові результати підприємства в розглянутих умовах.

На підставі даних табл. 3.5 визначена точка беззбитковості для двох варіантів: в першому випадку точка беззбитковості розрахована для існуючих умов, другий варіант враховує оптимізацію материалопотока.

Таблиця 3.5 - Дані для розрахунку точки беззбитковості в умовах оптимизационной логістичної моделі

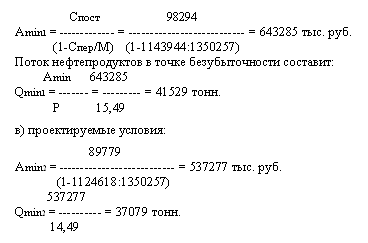

Показники В існуючих умовах У проектованих умовах Відхилення, +, - 1 2 3 4 1.Поток нафтопродуктів, тис. Руб. 1350257 1350257 0 2.Переменние витрати, тис. Руб. 1143944 1134618 -9326 1 2 3 4 3.Постоянние витрати, тис. Руб. 98294 89779 -8515 4.Поток нафтопродуктів, тис. Тонн 87170 93185 +6015 5.Средняя ціна 1 т, тис. Руб. 15,49 14,49 -1,0 6.Переменние витрати одиниці продукції, тис. Руб. 13,12 12,18 -0,94

Точка беззбитковості розраховується наступним чином [19, с.348]:

а) існуючі умови:

Мінімальна кількість тонн нафтопродуктів, яке необхідно реалізувати, щоб покрити витрати зменшилися з 41529 до 37079 тонн при побудові більш раціональної логістичної схеми запасів. Тим самим знижується поріг рентабельності, а це, в свою чергу, веде до більш швидкої окупності витрат.

ЗАТ «Рос & Нафта» діє в умовах чистої конкуренції. Крива попиту на потік нафтопродуктів на регіональному ринку в умовах чистої конкуренції має вигляд спадної кривої і цілком еластична. У даній ситуації підприємство не може обмежувати обсяг нафтопродуктів заради підвищення ціни, так як частка на ринку мала і на ринкову ціну вона вплинути не може. Небезпечна й інша ситуація, тобто зниження ціни для збільшення обсягу потоку нафтопродуктів. Останнє може привести до того, що її витрати на виробництво потоку нафтопродуктів не будуть покриватися.

В умовах чистої конкуренції, при відносно фіксованих цінах і незмінних виробничих потужностях перед компанією логістичної системи варто важливе питання: «Що очікує фірму - прибуток або збитки?».

Для оцінки такої ситуації можна порівняти валовий дохід з валовими витратами, причому розглянемо обидва варіанти: існуючу ситуацію і оптимізаційний варіант.

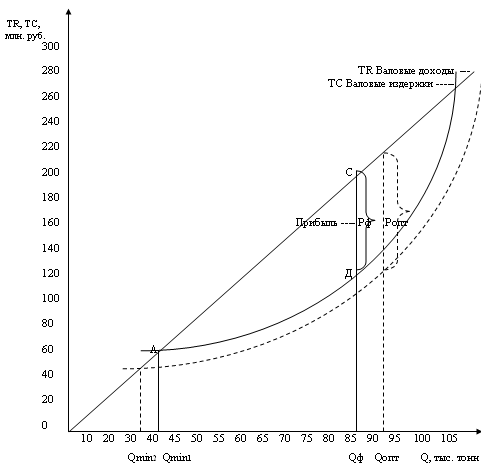

Прибуток досягається при різниці валових доходів (TR) і валових витрат (TC) і показана лінією СД (рис. 3.2).

TR, TC,

Малюнок 3.2 - Розрахунок точки беззбитковості в результаті впровадження заходи щодо вдосконалення логістики запасів в ЗАТ «Рос & Нафта»

Як видно з наведеного графіка, точка беззбитковості зрушиться вліво і потік нафтопродуктів в точці беззбитковості в існуючих умовах (Qmin1) в проектованому варіанті зменшиться (Qmin2).

Впровадження оптимизационной логістичної моделі зрушить лінію валових витрат, що призведе до отримання додаткового прибутку, розмір якої був розрахований вище.

висновок

Процес формування економічних результатів господарської діяльності об'єкта дослідження ЗАТ «Рос & Нафта» складається з ряду компонентів (блоків), що мають певний набір економічних і фінансових показників, найважливішими з яких є техніко-організаційний рівень та інші умови виробництва; засоби праці; предмети праці; працю; собівартість продукції (робіт, послуг); капітал (фонди); прибутковість продукції; оборотність капіталу; рентабельність капіталу; фінансовий стан.

ЗАТ «Рос & Нафта» є підприємством роздрібної торгівлі в сфері реалізації нафтопродуктів населенню. Зростання конкуренція на ринку нафтопродуктів пов'язаний з поступовим поліпшенням соціально-економічних умов в країні, підвищенням добробуту і платоспроможності населення. Тому, в умовах невизначеності та непередбачуваності розвитку ринкової економіки необхідний комплексний і глибокий аналіз господарської діяльності підприємства для того щоб приймати грамотні управлінські рішення, які в свою чергу є необхідною передумовою успішного функціонування даного бізнесу.

При розробці теми дипломної роботи в даному звіті було проаналізовано фінансові звіти, статистична звітність, оперативна інформація про діяльність за чотири звітних квартали 2005 р ЗАТ «Рос & Нафта», а саме: бухгалтерський баланс (форма № 1), звіт про прибутки і збитки (форма № 2), звіт про рух грошових коштів (форма № 4), дані оперативного обліку та звітності. Проведено аналіз конкурентного середовища, вивчена маркетингова політика компанії.

При аналізі фінансово-господарської діяльності компанії застосовані наступні методи аналізу: горизонтальний, вертикальний, аналіз відносних показників, порівняльний аналіз.

За період з першого по четвертий квартал 2005 рр. основні техніко-економічні показники, що характеризують діяльність «Рос & Нафти», мають позитивну динаміку.

Активну діяльність компанія розгорнула тільки з початку 2005 р

Динаміка товарообігу має позитивну тенденцію зростання, що для компанії-початківця дуже важливо.

Підприємство успішно виконало план роздрібного товарообігу у всіх кварталах, незважаючи на деяке зниження в 3 кварталі в порівнянні з 2, що пояснюється впливом фактору сезонності.

За період звітного року доходи підприємства зросли з 249,4 млн. Руб. до 381,6 млн. руб. (Темп росту склав 153,0%). При цьому собівартість продукції росла більш високими темпами - 153,6%, що слід визнати як негативну тенденцію. Прибуток від реалізації продукції в четвертому кварталі в порівнянні з першим збільшилася з 21459 тис. Руб. до 31472 тис. руб.

Частка необоротних активів в структурі майна підприємства невелика і складає всього 7,7%.

У структурі матеріальних витрат велику питому вагу питому вагу становлять куплені товари - близько 90%, що свідчить про те, що підприємство є торговим. Тому основну увагу необхідно приділяти роботі з постачальниками, знаходячи більш «вигідних» партнерів.

Збільшення валюти балансу свідчить про нарощування виробничого потенціалу фірми.

Основні засоби збільшилися на 3%, в зв'язку з введенням в експлуатацію додаткового обладнання, для підвищення ефективності відпустки палива на АЗС.

Величина власних оборотних коштів невелика, що свідчить про недостатньо неліквідному положенні організації.

Коефіцієнт покриття запасів має від'ємне значення, тому, якщо підприємство в найближчому майбутньому не змінить динаміку показників в сприятливу сторону, то у нього виникнуть серйозні проблеми при розрахунках з кредиторами.

За аналізований період дещо підвищилася фінансова стійкість підприємства, проте відносні показники ліквідності, показники значно нижче нормативних значень.

Аналіз фінансово-господарської діяльності виявив необхідність підвищення ефективності діяльності ЗАТ «Рос & Нафта».

Вироблений аналіз ринкової ситуації показує, що сильний конкурентний тиск компанія відчуває з боку відразу кілька великих агентів ринку нафтопродуктів. Серед них «Лукойл-Калінінградморнафта» - дочірнє підприємство НК «Лукойл» - має 33 АЗС; ЗАТ «Рос & Нафта» - має 9 АЗС, «Калінінграднефтепродукт» - дочірнє підприємство ВАТ «Сургутнафтогаз», яке має 57 АЗС.

За результатами проведеного SWOT-аналізу, виявлено, що компанії для реалізації своїх сильних сторін і використання наявних у зовнішньому середовищі можливостей, актуальною є ділова стратегія розвитку бізнесу.

Ділова стратегія в специфічній (паливної) сфері діяльності спрямована на завоювання сильної довгострокової конкурентної позиції на ринку паливних ресурсів.

Для досягнення цієї головної мети ділова стратегія в ЗАТ «Роснефть» повинна бути розроблена за такими основними напрямками:

1. Реагування на зміни, що відбуваються на ринку нафтопродуктів, в економіці країни в цілому і в регіоні, в політиці та інших значимих сферах.

2. Розробка конкурентних заходів і дій, ринкових підходів, які можуть дати міцне перевагу перед конкурентами.

3. Об'єднання стратегічних ініціатив функціональних підрозділів компанії.

4. Рішення конкретних стратегічних проблем, актуальних в даний момент.

Важливою проблемою, яка потребує вирішення, є розширення масштабів бізнесу в Калінінградському регіоні. В даний час компанія має в своїй структурі всього дев'ять АЗС і явно програє основному конкурентові «Лукойлу», а також іншим дрібнішим компаніям за сукупністю їх обсягу бізнесу і ринкової частки. Тому стратегічно важливий напрямок про розвитку мережі АЗС в зручно розташованих місцях з великим потоком автотранспорту має знаходити адекватні ефективні оперативні рішення.

З метою підвищення ефективності діяльності ЗАТ «Роснефть», пропонується впровадження заходу, пов'язане з інвестиційною діяльністю з будівництва нової АЗС в зручному з комерційної точки зору розташування - на перехресті вулиць Маршала Борзова та Радянського проспекту. Це забезпечить великий потік клієнтів, які користувалися раніше автозаправними станціями конкуруючих фірм.

Управління запасами являє собою проблему для ЗАТ «Рос & Нафта», оскільки як показав аналіз підприємство робить зайві запаси палива, витрачаючи неекономно кошти на оплату витрат зберіганні, збільшуючи середньорічні залишки оборотних коштів, пов'язуючи позикові фінансові ресурси.

Побудована логістична система управління паливними запасами, раціоналізує систему фіксованих замовлень, знижуючи тим самим середній розмір запасів.

Результати розрахунків показали, що раціональна система замовлень, що оптимізує товарні запаси палива, дозволить заощадити на витратах зберігання палива в сумі 6952 тис. Руб.

Менший обсяг товарних запасів зажадає меншого наявності оборотних коштів для ведення виробничо-господарської діяльності. Закупівля палива здійснюється на рахунок позикових коштів, одержуваних в комерційному банку під 14% річних. Підприємства містить зайві запаси палива, тим самим, пов'язуючи свої фінансові ресурси, не пускаючи їх в оборот. Це погіршує ділову активність підприємства, його фінансові результати. Раціоналізація товарних запасів дозволить вилучити з обороту значну суму грошових коштів - 22082,5 тис. Руб. При цьому зменшиться плата за кредит. Економія від цього складе суму в 9326 тис. Туб.

Таким чином, вирішуючи проблему, пов'язану з управлінням запасами в ЗАТ «Рос & Нафта», можна отримати економічний ефект в сумі 17841 тис. Руб.

Така сума складає більше половини вартості нової автозаправної станції.

Список скорочень:

ДП - готова продукція

ВНП - валовий національний продукт

ЗЛС - ланка логістичної системи

ІКТ - інформаційно-комп'ютерні технології

ЛИС - логістична інформаційна система

ЛЗ - логістична система

МР - матеріальні ресурси

НП - незавершене виробництво

ОТБ - відділ по техніці безпеки

Список використаних джерел

1. Абрютина М.С., Грачов А.В. Аналіз фінансово-економічної діяльності підприємства. - М .: Річ навіть і сервіс, 2001. - 272 с.

2. Анфілатов В.С., Ємельянов А.А., Кукушкін А.А. Системний аналіз в управлінні. - М .: Фінанси і статистика, 2003. - 368 с.

3. Баканов, М.І., Шеремет А.Д. Теорія економічного аналізу. - М .: ЮНИТИ, 2002. - 416 с.

4. Балабанов І.Т. Фінансовий аналіз і планування господарюючого суб'єкта. - М .: Фінанси і статистика, 2001.- 560 с.

5. Басовский Л.Є. Теорія економічного аналізу. - М .: ИНФРА-М, 2001.- 282 с.

6. Бізнес-планування. Під ред. проф. В.М. Попова, д.е.н. С.І. Ляпунова. - М .: Фінанси і статистика, 2000.- 672 с.

7. Бусигін А.В. Підприємництво. - М .: Справа, 2001.- 640 с.

8. Виханский О.С. Стратегічне управління: Підручник.-2-е изд., Перераб. і доп.-М .: Гардарики, 2000.-296 с.

9. Горемикін В.А., Богомолов А.Ю. Бізнес план. Методика розробки 45 реальних зразків бізнес-планов.- М .: Ось-49, 2002. 864 с.

10. Дихтль, Е., Херштейн Х. Практичний маркетинг.- М ,: ИНФРА-М, 1996.- 255 с.

11. Зав'ялова З.М. Теорія економічного аналізу. - М .: Фінанси і статистика, 2002.- 312 с.

12. Зайцев Н.Л. Економіка промислового підприємства. - М .: ИНФРА-М, 1998. - 336 с.

13. Золотогоров В.Г. Інвестиційне проектування. - Мінськ: Екоперспектіва, 1998.- 463 с.

13. Ільїн А.І., Синиця Л.М. Планування на підприємстві. - Мінськ: Нове знання, 2000. - 272 с.

14. Ільєнкова Н.Д. Попит: аналіз і управління М .: Фінанси і статистика, 1997.- 160 с.

15. Ковальов В.В. Методи оцінки інвестиційних проектів. - М .: Фінанси і статистика, 1998.- 144 с.

16. Ковальов В.В. Фінансовий аналіз: методи і процедури. - М .: Фінанси і статистика, 2001.- 560 с.

17. Ковальов В.В., Волкова О.М. Аналіз господарської діяльності.- М .: ПБОЮЛ Гріженко Е.М., 2000. - 396 с.

18. Любушкін Н.П., Лещева В.Б., Дьякова В.Г. Аналіз фінансово-економічної діяльності підприємства. - М .: ЮНИТИ, 1999.- 344 с.

19. Неруш Ю.М. Логістика.- М .: ЮНИТИ-ДАНА, 2000.- 389 с

20. Неруш Ю.М. Комерційна логістіка.-М.: Банки і біржі, ЮНИТИ, 1997.-271 с.

21. Загальна теорія статистики. Під ред. А.А. Спіріна, О. Е. Башіной.- М .: Фінанси і статистика, 1996.- 296 с.

22. Осипова Л.В., Сіняява І.М. Основи комерційної діяльності. М .: ЮНИТИ, 2000. - 623 с.

23. Рогожин С.В. Дослідження систем управління.- М .: Справа, 2004.- 244 с.

24. Савицька Г.В. Аналіз господарської діяльності. - Мінськ .: Нове знання, 2001.- 704 с.

25. Селезньова М.М., Іонова А.Д. Фінансовий аналіз. Управління фінансами. - М .: ЮНИТИ, 2003. - 639 с.

26. Сергєєв В.І. Логістика в бізнесе.- М .: ИНФРА-М, 2001.- 608 с.

27. Статистика. Під ред. проф. І.І. Елісеевой.- М .: ТК Велбі, Проспект, 2004.- 448 с.

28. Стратегічне планування / Под. Ред. Утктна Е.А .. - ТАНДЕМ, 1998.- 440 с.

29. Томпсон А.А., Стрікленд А. Дж .. - М .: ЮНИТИ, 1998. - 576 с.

30. Шеметов П.В. Теорія організації. - Москва - Новосибірськ: ИНФРА-М - Сибірська угода, 2004. - 176 с.

31. Шеремет А.Д., Сайфуллин Р.С., Негашев Є.В. Методика фінансового аналізу. - М .: ИНФРА-М, 2001. - 327 с ..

32. Економіка підприємства / За ред. О.І. Волкова. - М .: ИНФРА-М, 1997.- 344 с.

33. Економіка підприємства / За ред. В.Я. Горфинкеля, В.А. Швандара. - М .: ЮНИТИ, 1998. - 386 с.

34. Економічний аналіз / За ред. Проф. Л.Т. Гіляровський. - М .: ЮНИТИ, 2001. - 527 с.

додатки

Мал. 1.4 - Традиційна організаційно-функціональна структура західної промислової фірми і можливі конфліктні ситуації стосовно логістичних активностей

Розміщено на http: // www.

розділ: менеджмент

Кількість знаків з пробілами: 138457

Кількість таблиць: 29

Кількість зображень: 22

... робочим органом, функції який буде виконувати створений в якості головного організаційного інструменту вдосконалення РІС - Аналітичний Центр Інноваційного Розвитку (АЦІР). Стратегічна функція АЦІР - організаційно-правову та фінансову супровід креативної діяльності в регіоні, об'єднання під єдиним управлінням інноваційної та інвестиційної функції. Творці інновацій (...

... вивантаження вантажів відправниками та одержувачами відповідно до Тарифного керівництва (прейскурант 10-01) не зв'язується зі сплатою ними провізної плати. Про операторських перевізних функціях експедитора при організації перевезень вантажів в контейнерах в змішаних повідомленнях говорилося вище. Експедитор зобов'язаний перевірити придатність контейнера дня перевезення конкретного вантажу, оскільки згідно зі ст. 27 Статуту ...

... підходи до вирішення широкого кола завдань, що відносяться, в основному, до державного регулювання економіки. ГЛАВА 2. ПРОЕКТ «УРАЛ ПРОМИСЛОВИЙ - УРАЛ ПОЛЯРНИЙ» - ОСНОВА ПРОГРАМИ РОЗВИТКУ ТРАНСПОРТНОГО КОМПЛЕКСУ В ТЮМЕНСЬКОЇ ОБЛАСТІ 2.1 Аналіз програм проекту Проект «Урал Промисловий - Урал Полярний» унікальний за всіма параметрами. Аналогів йому в сучасній Росії немає. Проект реалізується ...

.... - 0,2 п. Л. Орловська регіональна академія державної служби --------------------------------------------- ---- на правах рукопису Іконніков Василь Миколайович управління зовнішньоекономічною діяльністю торгових посередників в регіоні Спеціальність 08.00.05 - економіка та управління народним господарством Дисертація на здобуття наукового ступеня кандидата економічних наук Науковий ...

В умовах чистої конкуренції, при відносно фіксованих цінах і незмінних виробничих потужностях перед компанією логістичної системи варто важливе питання: «Що очікує фірму - прибуток або збитки?