- Система регулювання бухгалтерського обліку

- Перший рівень. Федеральний закон «Про бухгалтерський облік»

- Другий рівень. Становище ведення бухгалтерського обліку та бухгалтерської звітності (ПБО).

- Третій рівень. План рахунків бухгалтерського обліку та інструкції по його застосуванню

- Четвертий рівень. Робочі документи організації

Останні роки система регулювання і ведення бухгалтерського обліку зазнає значних змін, доповнень і уточнень. Відповідно до ст. 71 Конституції РФ, бухгалтерський облік контролюється державою. В даний час відбувається зниження ролі держави в регулюванні бухгалтерського обліку. У розробці національних стандартів беруть участь професійні організації. При вдосконаленні національної системи використовуються норми обліку з міжнародних стандартів. При цьому розвиток обліку повинно йти як одна система, що включає статистичний, бухгалтерський, оперативний облік. Розвиток повинно відображати економічні зміни в країні. Перед розвитком бухгалтерського обліку та звітності стоять такі завдання, як формування інформації про діяльність підприємств, яка була б корисна внутрішнім і зовнішнім користувачам. Основні напрямки розвитку - підвищення якості інформації, створення умов для застосування міжнародних норм, посилення контролю якості звітності, зміна системи з розумним поєднанням діяльності державних органів і спільноти професіоналів.

Нічого не зрозуміло?

Спробуй звернутися за допомогою до викладачів

Система нормативного регулювання - це сукупність актів, що регламентують організацію і ведення обліку на підприємствах і визначають компетенцію державних органів. Методологічне керівництво з бухгалтерського обліку здійснюється Урядом РФ. Пріоритет регулювання надано Міністерству фінансів, яке здійснює розробку, затвердження документів за методикою організації обліку і звітності. Затверджені їм документи складають основу системи нормативно-правового регулювання, обов'язкові для застосування. Інші органи не мають права видавати нормативні акти, що суперечать вказівкам Мінфіну РФ. Одні з норм обов'язкові до застосування, інші носять рекомендаційних характер.

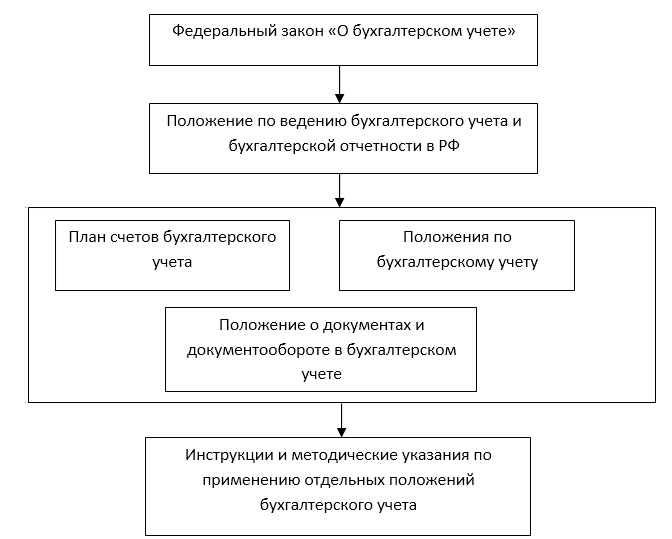

Система регулювання бухгалтерського обліку

В Росії діє чотирирівнева система регулювання бухгалтерського обліку.

1 - й рівень - Федеральний закон «Про бухгалтерський облік», окремі норми, листи Мінфіну РФ, інших відомств, законодавчих актів, укази Президента РФ, постанови уряду;

2 - й рівень - Положення по веденню бухгалтерського обліку і бухгалтерської звітності;

3 - й рівень - методичні рекомендації, інструкції, коментарі, План рахунків, інструкція по його застосуванню;

4 - й рівень - робочі документи організації.

Перший рівень. Федеральний закон «Про бухгалтерський облік»

Встановлює єдині правові і методологічні основи організації та ведення обліку в РФ. Сферою діяльності вважаються всі підприємства, розташовані на території РФ, філії та представництва іноземних організацій. Всі юридичні особи, унітарні підприємства, бюджетні організації зобов'язані вести в повному обсязі. Індивідуальні підприємства ведуть облік у порядку, встановленому законодавством. Закон визначає норми, якими повинні керуватися бухгалтера і керівники в питаннях бухгалтерського обліку і звітності. У законі враховується досвід бухгалтерського обліку, стосовно до російських традицій, чинному законодавству, трудовому і цивільному праву. У ньому встановлюються права, обов'язки, відповідальність юридичних осіб, заходи, що забезпечують достовірність інформації, порядок публікації звітності, державного регулювання.

Завдання закону «Про бухгалтерський облік»

- Формування повної, достовірної інформації про діяльність підприємств, майновий стан, для внутрішніх і зовнішніх користувачів.

- Облік і звітність повинні забезпечувати інформацією необхідну для контролю за дотриманням Законодавства РФ при здійсненні діяльності, доцільність, ефективність діяльності, наявність і рух майна.

- Запобігання негативних результатів діяльності, виявлення резервів всередині підприємства.

Другий рівень. Становище ведення бухгалтерського обліку та бухгалтерської звітності (ПБО).

визначення 1

ПБО - стандарти, що регламентують порядок обліку активів, зобов'язань, господарських подій. Приймаються Мінфіном РФ. Дотримання обов'язково при складанні звітності та веденні регістрів обліку.

Третій рівень. План рахунків бухгалтерського обліку та інструкції по його застосуванню

Він містить перелік рахунків і субрахунків синтетичного обліку, що застосовуються для поточного обліку. Рахунки обов'язкові для застосування, а субрахунки використовуються в міру необхідності. Підприємство може уточнювати зміст окремих, виключати або об'єднувати, вводити нові субрахунки. Це робить план рахунків більш гнучким, адаптує його до будь-яких нових обставин. Інструкція до плану рахунків визначає основні принципи і порядок ведення обліку. У ньому розкриваються структура і призначення окремих рахунків.

Методичні вказівки - це документи, що уточнюють окремі діючі норми. Велику частину складають рекомендації щодо застосування частини глав Податкового Кодексу.

Четвертий рівень. Робочі документи організації

Ці документи складаються з положення про облікову політику, яка визначає спосіб і метод бухгалтерського обліку і оцінки активів і пасивів, робочий план рахунків, що складається на основі типового, робочі документи організації, інші документи.

Рекомендації допомагають бухгалтеру організувати обліковий процес, скласти внутрішні інструкції, локальні документи по веденню первинної документації, реєстрації та узагальнення даних. Документи цієї групи не є обов'язковими для застосування на всіх підприємствах. Їх головне призначення у визначенні правил раціональної організації обліку, використовуючи сучасні форми і способи ведення обліку. Вибір кожної організації ґрунтується на прийнятних для неї варіантів. Формуються такі документи на самому підприємстві.

Малюнок 1.