Фото: Reuters

В надрах нашої країни зосереджено близько сотні видів корисних копалин, ринкова вартість яких, за підрахунками вчених, оцінюється в $ 7,5 трлн. В цілому мінерально-ресурсна база України складає 20 тис. Родовищ і рудопроявів, з яких 7,8 тис. Розвіданих і тільки 3,3 тис. Розробляється. Традиційно українські підприємства добувають залізні, марганцеві, уранові, ільменітові руди, вугілля, природний газ, нафту (а також конденсат), циркон, каолін (і глини), солі, графіт, нерудна сировина для металургії, облицювальні і будівельне каміння, мінеральні води, благородні і кольорові метали.

Ще на зорі незалежності українські чиновники відлякали міжнародних інвесторів, які бажали вкладати гроші у видобуток корисних копалин. З тих пір довіру не відновлено - іноземці згодні займатися тут лише видобутком вуглеводнів.

перекіс

Власне, видобуток і переробка мінресурсов завжди складали основу економіки України, але останнім часом їх значення суттєво зросла. Якщо на початку 1990-х розробка надр забезпечувала 23-25% ВВП країни і третина валютних надходжень, то зараз експлуатація сировинної бази дає 42% ВВП і дві третини валютного припливу. І це сталося зовсім не тому, що в розробку надр хлинули іноземні інвестиції. Просто на початку дев'яностих переробні промсектора займали більшу, ніж зараз, частку в економіці. Розвинені країни, стверджує завідувач відділом корисних копалин Інституту геологічних наук НАН України Леонід Галецький, роль гірничорудного сектора в економіці свідомо обмежують.

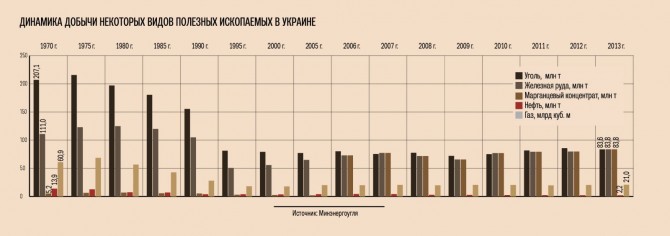

При збільшеному значенні для української економіки видобувна галузь в цілому знаходиться в стадії глибокої стагнації. Видобуток основних копалин порівняно з піковими 1970-ми знизилася до середини 1990-х і залишається на цьому рівні. Якщо в 1975 р Україна видобула 123 млн т залізної руди, 215,7 млн т вугілля, 68,7 млрд куб. м природного газу, 12,8 млн т нафти і 6,5 млн т марганцевих руд, то в 1995 р видобуток руди і вугілля знизився в 2,5 рази (до 50,7 млн т і 83,8 млн т відповідно), газу - в 3,8 разів (до 18,2 млрд куб. м), нафти - в 3 рази (до 4,1 млн т) і марганцевих руд - в 2 рази (до 3,2 млн т) - див. « динаміка видобутку деяких видів корисних копалин ».

виняток

Вибивається із загальної тенденції залізорудний сегмент: видобуток залізорудної сировини (ЗРС) з 1995 по 2013 р зросла майже на 70%. Але і в цьому секторі закладено міну уповільненої дії. «Сьогодні порушений основний закон гірничої справи: приріст запасів корисних копалин повинен випереджати обсяги їх видобутку, - зазначає Леонід Галецький. - А зараз практично ніхто не займається нарощуванням запасів ».

Україна використовує родовища залізних руд, які були розвідані і підготовлені до вироблення ще в 1980-і. За оцінками Інституту геологічних наук, забезпеченість окремих металургійних підприємств залізною рудою становить від 10 до 120 років, в середньому 50-60 років. «Для подальшої перспективи розвитку сталеливарного сектора необхідно вживати заходів для поповнення залізорудних запасів», - вважає експерт. Іншими словами, слід вкладати гроші в розвідку і розробку нових родовищ.

Тим більше що їх в країні більш ніж достатньо. В Україні налічується 80 родовищ залізорудної сировини (32 млрд т руди, або 6% світових запасів), з яких експлуатується тільки 30. Найбільші розроблювальні родовища - Інгулецьке (запаси 1,1 млрд т руди), Первомайське (989 млн т), скелюватської ( 760 млн т), а також більшість шахт Криворізького залізорудного басейну. Неразрабативаемих - Біланівське, Кременчуцьке, Попельнастовское, Восточновалявкінское, Переверзевського, Севернобелозерское, Пролетарське, Оріхівське і ін.

прихід

Аналітики і вчені стверджують, що Україна розвиває сировинний потенціал однобоко. Здобуваючи обмежена кількість корисних копалин, які використовуються в ланцюжку вугілля - залізна руда - сталь, вітчизняна індустрія недоторканими залишила запаси рідкісних металів. При цьому зрівнятися з такими великими здобувачами тих же залізних руд, як Китай, Бразилія або Австралія (разом добувають дві третини ЗРС в світі) Україні не вдалося через відсутність масштабних інвестицій. Світові сировинні гіганти - австралійські компанії BHP Billiton і Rio Tinto або бразильська Vale - вважають за краще вкладати в чию завгодно рудодобичу, тільки не в українську.

З останніх залізорудних проектів слід відзначити плани Rio Tinto освоїти найбільше в світі родовище залізної руди Simandou в Гвінеї і інвестувати туди $ 20 млрд (включаючи будівництво залізничних комунікацій і порту). Виходить, у порівнянні з українським інвестклімат африканських країн більш привабливий для інвестора (навіть з огляду на затяжну судову війну Rio Tinto з Vale за право розробляти гвінейське родовище).

Втім, експерти не допускають думки, що в залізорудному сегменті варто чекати приходу потужних іноземних інвесторів. Їх просто туди не пускають вітчизняні металургійні фінансово-промислові групи. «Українські компанії самі зацікавлені в розробці родовищ залізорудної сировини, - зазначив директор ДП« Укрпромзовнішекспертиза »Володимир Власюк. - Цим, очевидно, пояснюється невирішеність питань переробки окислених руд і запуску Криворізького гірничо-збагачувального комбінату окислених руд, яким цікавилися світовий сталеливарний гігант ArcelorMittal і китайська компанія SinoSteel.

Варто також згадати про діяльність канадської компанії Black Iron, яка з 2010 р намагається зайнятися видобутком залізної руди на Шимановском (запаси 645,8 млн т) і ЗЕЛЕНІВСЬКИЙ родовищах (запаси оцінюються; обидва Дніпропетровська обл.). Зрушити проект з мертвої точки (зокрема, у компанії виникли проблеми з відведенням землі навколо Шимановського родовища, що фактично позбавило інвестора всяких перспектив його освоєння і загрожувало втратою ліцензії на розробку) вдалося тільки після підключення до нього українського «Метінвесту» Ріната Ахметова. Влітку минулого року компанія «Метінвест» за $ 20 млн придбала 49% -й пакет акцій Black Iron (до 2018 року підприємства мають намір почати промисловий видобуток руди). «Я з нетерпінням чекаю початку тісної співпраці з« Метінвестом », - на радощах заявив тоді генеральний директор Black Iron Метт Сімпсон. - Разом ми зможемо побудувати в Україні нове гірничорудну виробництво світового класу ».Загальна вартість проекту розробки цих родовищ оцінюється в $ 1,094 млрд.

догляд

Україна здобула репутацію ненадійного партнера серед міжнародних гірничодобувних компаній ще в 1990-ті. «10-15 років тому світові сировинні компанії приходили в Україну, - розповідає Леонід Галецький. - Деяких я сам приводив ». Наприклад, Zakar Resources LTD, Korab Resources Ltd, Supatcha Resources Inc, Northland Power Ink, Aurora Pacific, ValGold Resources Ltd, CCI Holding Ltd, GEUS, Emerging Markets Investments, Yalta AG, DTP Terrassement і ін. Готові були вкладати інвестиції у видобуток золота, алмазів, залізорудного та енергетичної сировини ...

І всі вони йшли ні з чим. «Існує непублічна ціна входження, вона закладена в той чи інший проект», - ділиться особливостями введення бізнесу в Україні керівник департаменту ризик-менеджменту міжнародної юридичної фірми Integrites Євген Тимошенко. Зазвичай це якийсь «валовий платіж», після якого іноземна компанія отримує карт-бланш на діяльність в країні. Але це - в більш-менш цивілізованій державі, де за отримання «непублічного платежу» чиновник створює інвестору режим найбільшого сприяння. В Україні в кінці 1990-х навіть після стимулювання держслужбовців домогтися від них нічого не можна було. «Як тільки з'являвся« запах грошей », - нарікає Галецький, - українська влада різко змінювали тактику - виставляли інвестора з України, аргументуючи рішення тим, що держава повинна сама розвивати ці напрямки». В результаті країна опинялася біля розбитого корита - без інвестора і без продукції.

Найяскравіший приклад цього - практика залучення (і відлякування) капіталу на видобутку золота. У 1996 р для розробки українських золотоносних копалень компанія Ashurst Technology Corp. Ltd. створила венчурну «дочку» Ashurst Resources International, яка в рамках договору про спільну діяльність і інвестуванні (підписаний з державним ЗАТ «Укрзолото» у березні 1997 р) зайнялася залученням фінансування на Лондонській і Торонтської фондових біржах, а також позабіржовому ринку США. «Укрзолото» мало право розробляти п'ять родовищ (Сергіївське, Клинцовське, Юріївське, Балка Золота та Балка Широка), які розташовані в Дніпропетровській і Кіровоградській областях і оцінювалися геологами приблизно в 95 млн грн. Згідно з угодою, канадська структура повинна була отримати 20% в новоствореному СП - Ukraine Gold International. - якщо забезпечить близько $ 30 млн інвестицій.

Але після відходу з поста тодішнього прем'єра Павла Лазаренка золоті проекти були заблоковані. У жовтні 1997 р новий прем'єр Валерій Пустовойтенко ліквідував «Укрзолото» під формулюванням «незадовільна діяльність з проведення економічного експерименту щодо залучення недержавних інвестицій у розвиток золотодобувної і золотопереробної промисловості». Ashurst, в свою чергу, направила на адресу ліквідаційної комісії офіційну (і до цих пір не задоволену) претензію на суму $ 4,1 млн.

Аналогічна історія сталася з закарпатським золотом. У 2003 р на Мужіївське родовище (розвідані запаси золота - 40-50 т, цинку - 300 тис. Т, свинцю - 700 тис т.) Зайшла австралійська компанія Zakar Resources, купивши 6,3% акцій ТОВ «Закарпатполіметали» (інша частка залишилася у ДАК «Українські поліметали»). Стратегічна програма розвитку передбачала вкладення іноземцями близько $ 70 млн і видобуток 1,5-2 т золота на рік. Але компанія встигла надати - а рудник освоїти - лише близько $ 1 млн, які пішли на видобуток 161 кг дорогоцінного металу в 2004 р і 185 кг в 2005 р В кінці 2006 р видобуток припинили через відсутність фінансування з боку засновників. Виникла парадоксальна ситуація: держава, за яким було 93,7% акцій, не могло влити кошти, а інвестор міг, але під 6,3% -й пакет не захотів. У 2007 р виконавчий директор Zakar Resources Кріс Баркер заявив про готовність інвестувати 100 млн грн на умовах зміни розміру статутного капіталу ТОВ «Закарпатполіметали» та, відповідно, збільшення частки своєї компанії до 75%. Але український уряд не поспішало йти назустріч старому інвестору, а розглядало можливість входження до складу засновників ТОВ нового. Артем Басмаджан, тодішній в. о. голови правління ДАК «Українські поліметали», в 2008 р розповів пресі про зацікавленість у розвитку золотодобування англійської European Minerals Corp. (ЕМС), яка вже отримала підтримку на найвищому рівні. «Президент України Віктор Ющенко направив до Кабміну доручення: сприяти EMC і її представнику - ТОВ« Світ », - зазначив Басмаждан. В результаті компанія Zakar Resources пішла з України, а «Світ» так і не почав розробку в Мужієво.

«Класична ситуація для будь-якого гірського проекту в такій країні, що розвивається, як Україна, така, що без підтримки державних органів, центральних або місцевих, реалізувати проект практично неможливо, яким би привабливим він не виглядав на папері, - каже аналітик інвесткомпанії Concorde Capital Роман Тополюк. - До ризиків, що загрожують успіху проекту, інвестори, як правило, відносять можливу втрату прав на розробку родовища. Однак якщо подібні ризики часто реалізуються в тій чи іншій країні, ставлення до такої держави формується негативний ».

Таке ставлення сформувалося і до України. Як зазначила виконавчий директор по Україні «Канадсько-Української Торгової Палати» Емма Турос, корупція, тотальне рейдерство, відсутність захисту інвестицій і дієвих методів відстоювання своїх інтересів (в тому числі через суд) - основні причини невдач закордонного інвестора в Україні. «В умовах ведення бізнесу, коли всі компанії рівні, але деякі« рівніші », повинна бути дуже висока прибутковість», - констатує Турос, а цим Україна похвалитися не може. До того ж видобувна промисловість вимагає великих капітальних витрат, кошти на які, як правило, залучаються на фондових ринках. Наприклад, на Фондовій біржі Торонто, що спеціалізується на розміщенні акцій компаній добувної промисловості (57% всіх публічних компаній-емітентів, що займаються видобутком корисних копалин, лістінгованних на цьому майданчику). «Подібне залучення капіталу вимагає в першу чергу довіри до емітента», - підкреслює Турос. І якщо компанія не в змозі реалізувати проект, під який були залучені десятки, а то і сотні мільярдів доларів, довіру інвесторів втрачає не тільки емітент, а й ціла країна.

очікування

Багато аналітиків впевнені, що епоха первинного накопичення капіталу, так званий дикий капіталізм, Україна вже пережила. Прихід в країну світових компаній видобувного сектора, таких як Shevron, Shell і ExxonMobil, демонструє становлення капіталу. За словами Леоніда Галецького, багато закордонні гравці готові повернутися на ринок України і працювати в нових економічних умовах (по крайней мере, про це було заявлено на економічному форумі «Україна-Канада 2014», який відбувся у Львові 28-30 травня 2014 г.) .

«Потенційно наша держава здатна залучити близько $ 2-3 млрд інвестицій у видобуток і збагачення твердих мінералів», - прогнозує Володимир Власюк. При цьому в довгостроковій перспективі, впевнений Євген Тимошенко, з кількох мільярдів приплив інвестицій в Україну може збільшитися до декількох десятків мільярдів доларів. Та ж Австралія, наприклад, останнім часом щорічно отримує в середньому близько $ 200 млрд інвестицій в гірничодобувну галузь (капітальна вартість проектів без урахування податків і платежів).

титановий потенціал

Гостро стоїть питання забезпечення сировиною і титанового виробництва (власне, існування титанової промисловості в Україні теж під питанням. - «Капітал»), адже більшість кар'єрів ільменітових руд розробляється вже 50 років. Вичерпуються Лемненське і Іршанський група родовищ (залишилися тільки техногенні продукти).

Введено в розробку Междуреченськ і готуються Злобічское, Тарасівське, Лівобережне, Кропівенковское і Мотрона-Ганнівська ділянку Малишевського родовища. «Звичайно, кращі родовища титанових руд вже освоєні, - зазначає заотделом корисних копалин Інституту геологічних наук НАН України Леонід Галецький, - а наявні - більш складні, вони вимагають нових підходів, рішень, а також великих інвестицій». За підрахунками вченого, для розвідки і підготовки до експлуатації такого родовища, як Злобичі (россипное; корисні копалини знаходяться близько до поверхні землі) з запасами в 3010,6 тис. Т ільменіту, необхідно близько $ 6 млн. Але щоб почати експлуатацію Стремигородського родовища ( корінне; корисні копалини на глибині від декількох десятків до декількох сотень метрів) з запасами 1,3 млрд т, буде потрібно близько $ 600 млн. «Стремигородське родовище відноситься до найбільших в світі; розробляти його планують структури Дмитра Фірташа, - повідомив Галецький. - До речі, через загрозу приєднання титанових ГЗК (Іршанського і Вільногірського) до "Кримському Титану", який знаходиться на окупованій Росією території, рішення українського уряду не продовжувати їх оренду (яка закінчується у вересні 2014 г.) виглядає розумно ».

Кроме назвою, є ще цілий ряд перспективних до розробки родовище, як розсипного, так и корінніх. В цілому в Україні зосереджено 20% світовіх запасів титанових руд. Два Родовище за рівнем запасів відносяться до унікальніх, 12 - до великих и 10 - до Середніх. 12 Родовище детально розвідано и передано промісловості, 8 - розробляється. У світовому ВИРОБНИЦТВІ ільменітового концентрату Частка України ставити 11,5%, рутилового - 8,5%, двоокісу титану - 3%, тітанової губки - 5%, тютюнова шлаків - всього лишь 0,7%. «Це спотворення українських можливий, - підкреслює Галецька. - Ми Працюємо на Рівні титанових концентратів, хоча малі на меті віробляті готов вісокопередільної продукт. Титанові ресурси дозволяють Україні зайнятості лідіруючі позіції среди віробніків надміцного металу и виробів з него ». У світі лише США і Китай мають у своєму розпорядженні вертикально інтегрованими титановими потужностями. Але парадокс в тому, що в список найбільших країн - виробників цього металу входить Росія, взагалі не розробляє власних родовищ (компанія «ВСПМО-Авісма» завозить титанові руди головним чином з України).

Леонід Галецький,

Леонід Галецький,

завідувач відділом корисних копалин Інституту геологічних наук НАН України

- Чому Україні не вдалося повноцінно розвинути свій сировинний потенціал?

- Сировинний потенціал України завжди був розвинений однобоко. Так, освоєння редкометалльние-рідкоземельної промисловості вперто стримувалося радянською владою. За роки незалежності мінерально-сировинна база взагалі набула обрисів гіпертрофованої моделі. Роблячи ставку на важку промисловість, де гірничодобувний сектор і металургія покривають 64% економіки країни, Україна отримала статус сировинного придатка світу. Тоді як, наприклад, США, Франція, Японія не дозволяють піднімати цей показник вище 30% в своїй економіці. У цих країнах акцент робиться на «малотоннажні», наукоємні виробництва, які характеризуються низькою енерго- і ресурсомісткість, обмеженим ековліяніем. Для переходу України до виробництва високоякісної продукції потрібно прискорене освоєння і розвиток родовищ ряду рідкісних металів і рідкоземельних елементів.

- Чи є в країні запаси цих рідкісних металів?

- Україна володіє значними запасами і прогнозними ресурсами рідкісних металів. До унікальних і великих родовищ відносяться Пержанську (берилій), Азовське (рідкісні землі, цирконій), Мазуровське (ніобій, тантал, цирконій), Полоховское (літій), Мостове (тантал), НОВОПОЛТАВСЬКИЙ (комплекс фосфорних рідкоземельних і рідкометалева руд) і ін. ми маємо реальну можливість вийти на світовий ринок також з чистими і надчистого металами - галієм, індієм, талієм, берилієм, германієм, паладієм, свинцем, оловом, вісмутом, скандієм, телуром (номенклатура рідкоземельної продукції налічує 400 найменувань), - випуск до я их можна налагодити в українських інститутах і лабораторіях, де ще зберігся досвід і потенціал вітчизняних вчених.

Показовим прикладом служить Казахстан, який активно реалізує редкометалльние програми на державному і міждержавному рівні. Також повчальний досвід Китаю, який за останні десятиліття колосальними темпами розвивав редкометалльние-рідкоземельних промисловість і вийшов на провідні позиції у виробництві цієї продукції, значно потіснивши західних партнерів на ринку танталу, ніобію, ванадію тощо. Все більш значущу позицію на цьому ринку завойовує Австралія.

А в Україні тим часом набирає обертів гігантська авантюра під назвою «сланцевий газ». У нашій країні немає жодного вивченого і розслідуваної родовища сланцевого газу, яке було б поставлено на державний баланс. Проведеними раніше прогнозно-геологічними дослідженнями родовища цього типу не висувалися в число перспективних як за характером сировини, так і по ймовірним негативних екологічних наслідків їх розробки. Розпочаті зараз геологорозвідувальні роботи з вивчення родовищ поки не змінили цієї оцінки.

- Який тоді сенс інвестору шукати?

- На видобуток сланцевого газу легше отримати ліцензію. А ведучи розробку на цих ділянках, можна знайти звичайний природний газ. Ось на що орієнтуються світові компанії.

Чи є в країні запаси цих рідкісних металів?Який тоді сенс інвестору шукати?