реферат

По предмету: Бухгалтерський облік

На тему: Форми бухгалтерського обліку

Москва, 2011 р

зміст

Вступ

1. Облікові регістри, їх класифікація

2. Сутність форм бухгалтерського обліку

3. Характеристика основних форм обліку

висновок

Список літератури

Вступ

економіка бухгалтерський облік регістр

З розвитком ринкової економіки організації отримали великі можливості у виборі способів ведення бухгалтерського обліку.

Від існуючої раніше жорсткої регламентації облікового процесу з боку держави нині намітився перехід до розумного поєднання державного регулювання і певної самостійності у виборі способів ведення бухгалтерського обліку.

Сутністю цього процесу є та обставина, що на основі встановлених державою загальних правил організації можуть самостійно розробляти механізми ведення бухгалтерського обліку.

Значною мірою це стосується і вибору форми бухгалтерського обліку.

Розвиток малого підприємництва викликає необхідність в розробці своїх форм бухгалтерського обліку, які враховують специфіку діяльності організації. Малим організаціям надано право самостійно обирати форми облікових регістрів на принципах єдиної методологічної основи бухгалтерського обліку.

На практиці зустрічаються форми обліку, що є синтезом різних форм бухгалтерського обліку.

Для відображення господарських операцій в бухгалтерському обліку використовуються різні регістри.

Регістр бухгалтерського обліку - елемент організації бухгалтерського обліку на підприємстві, призначений для систематизації та накопичення інформації, що міститься в прийнятих до обліку первинних документах, для відображення на рахунках бухгалтерського обліку і в бухгалтерській звітності.

Зміст регістрів бухгалтерського обліку та внутрішньої бухгалтерської звітності зазвичай становить комерційну таємницю. Порядок і послідовність записів в регістрах вельми різноманітні. Певне поєднання застосовуваних у бухгалтерському обліку регістрів хронологічного і систематичного обліку, порядок ведення синтетичного і аналітичного обліку, певні зв'язки між обліковими регістрами, спосіб і техніка здійснення облікових записів - все це визначає форму ведення бухгалтерського обліку.

1. Облікові регістри, їх класифікація

Облікова інформація вимагає її реєстрації та накопичення. Для цих цілей служать регістри. Регістри - це носії впорядкованої інформації, в яких ознаки і показники господарських операцій групуються певним чином для різних цілей управління організацією.

В якості класифікаційних ознак, перш за все, виділяють: тип носія, вид, призначення, зміст.

За типом носія:

· Паперові

· Електронні

По виду:

· Книги

· Картки

· Великоформатні листи

· Машинограми

За призначенням:

· Хронологічні

· Систематичні

· Комбіновані

За змістом

· Синтетичні

· Аналітичні

· Комбіновані

Всі суми, записані в облікових регістрах, періодично підраховують. Мета цих підрахунків - виявлення загальних сум оборотів і суми залишків по всіх рахунках, на які здійснюються записи. Крім того підрахунок необхідний для виявлення помилок. Перевірку регістрів на помилки можуть проводити як послідовну, тобто суцільну звірку з першоджерелами, так і вибіркову, тобто знаходження різниці між підсумками оборотів, які згідно принципи подвійного запису повинні бути рівні.

2. Сутність форм бухгалтерського обліку

Відмінними ознаками форми бухгалтерського обліку є кількість застосовуваних облікових регістрів, їх призначення, зміст, форма, вид, а також спосіб і послідовність занесення записів в облікові регістри. Крім того, відмітними ознаками форм обліку є взаємозв'язок хронологічного і систематичного, синтетичного і аналітичного обліку.

З розвитком обчислювальної техніки для обробки даних виникла автоматизована форма бухгалтерського обліку. Були розроблені як спеціальні програми з бухгалтерського обліку, так і стандартні програми фінансових обчислень, що дозволяють формувати певні звітні форми і робити необхідні розрахунки. Використання електронної форми бухгалтерського обліку дозволило в електронному вигляді реєструвати і зберігати дані, виконувати арифметичні операції і групувати їх; формувати показники для бухгалтерської звітності.

Традиційні ж форми бухгалтерського обліку характеризуються можливістю безперервного контролю за процесом ведення бухгалтерського обліку від запису в первинний документ до формування звітності, який здійснюється відповідальними особами. В електронній формі це завдання ускладнюється, оскільки процес відбувається неявно, всередині програми, і може навіть посилюватися збоями і помилками в програмі.

3. Характеристика основних форм обліку

Найбільш поширеними формами обліку в Російській Федерасііявляются журнал-головна, меморіально-ордерна і журнально-ордерна форми бухобліку. Форма бухгалтерського обліку, при якій в якості основного облікового регістру ведуть реєстр, іменований журналом-головною, застосовується в організаціях з невеликою кількістю синтетичних рахунків, що використовуються для обліку господарський операцій. Особливістю цієї форми обліку є поєднання в одному регістрі хронологічних і систематичних записів. У лівій частині журнал - головної записують дату, номер операції, її зміст і суму операції. Ця частина книги є журналом. Права частина регістра є переліком рахунків, використовуваних організацією. При цьому таблиця кожного синтетичного рахунку являє собою окремі подвійні колонки, які призначені для записів сум операцій по дебету і кредиту цього рахунку. Ця частина регістру замінює собою Головну книгу. Кожна господарська операція записується в журнал-головну з коротким викладом змісту операції, причому суму пишуть в одному рядку тричі: в колонці оборотів, за дебетом одного рахунку і кредиту іншого. Якщо бухгалтерська проводка складна, то суму дебетового і кредитового обороту розкладають на складові і записують по декількох рахунках. При цьому загальний дебетовий підсумок повинен дорівнювати загальному кредитовому підсумку цієї операції, а також сумі, зазначеній в колонці оборотів. У цій же книзі виводяться початкові і кінцеві залишки по рахунках, а також суми оборотів. Оборотну відомість отримують безпосередньо з сумових залишків і оборотів по рахунках журнал-головною. Обчислені початкові і кінцеві залишки по рахунках дають можливість в будь-який момент скласти баланс. Це обумовлює значну перевагу використання журналу-головної для ведення синтетичного обліку в організаціях з невеликою номенклатурою рахунків. Приклад Форми книги журнал-головна представлений в таблиці 1.

Таблиця 1

При використанні меморіально-ордернойформи бухгалтерського обліку на підставі первинних документів складають меморіальні ордери з зазначенням кореспондуючих рахунків (табл. 2). Підставою для їх складання є первинні або зведені документи (накопичувальні або групові відомості). У меморіальному ордері робиться посилання на документи, що додаються, які є підставою для складання меморіального ордера. Всі меморіальні ордери записуються в хронологічному реєстраційному журналі (табл. 3). Він служить для визначення загальної суми обороту всіх операцій за звітний період і для контролю за відображенням на рахунках всіх меморіальних ордерів і доданих до них первинних документів. Після запису в реєстраційному журналі, меморіальні ордери служать підставою для запису операцій на рахунках Головної книги, яка є систематичним регістром синтетичного рахунку (табл. 4). Всі рахунки Головної книги, як по дебету, так і по кредиту, поділені на колонки для запису оборотів по кореспондуючих рахунках. На основі записів у рахунках Головною книзі щомісяця складають оборотну відомість по рахунках синтетичного обліку. Звірення підсумку реєстраційного журналу з підсумками оборотів по дебету і кредиту всіх рахунків Головної книги, відображених в оборотній відомості, дають можливість встановити, чи всі зареєстровані в журналі меморіальні ордери отримали відображення в систематичному обліку. Таку звірку проводять по закінченню звітного періоду з метою перевірки повноти систематичного обліку. А на підставі залишків на кінець звітного періоду, виведених в оборотній відомості, становлять баланс. Таким чином, в рахунках Головної книги формуються їх дебетові та кредитові обороти, а залишки, початкові і кінцеві, за цими рахунками відображаються в оборотній відомості по рахунках синтетичного обліку.

Таблиця 2 Меморіальний ордер

Підстава Кореспондуючі рахунки Сума Дебет Кредит Накопичувальна відомість витрати сировини і матеріалів по ліміт-забірними картками 20 "Основне виробництво" 10 "Основне виробництво" 12 350-00

Таблиця 3 Реєстраційний журнал

Порядкові номери Дата виписки Сума 1 1.10 770-00 2 1.10 30-00 3 2.10 1000-00 4 3.10 300-00 і т.д. ... ... Разом за жовтень 99 000-00

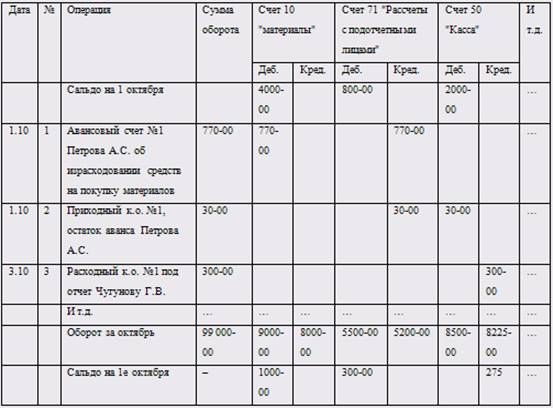

Таблиця 4 Рахунок 71 "Розрахунки з підзвітними особами"

№

м.о.

З кредиту рахунків Разом по дебету

№

м.о.

У дебет рахунків Разом по кредиту Сч. 50 Сч. 51 І т.д. 4 300-00 ... 300-00 1 770-00 ... 770-00 ... 2 30-00 ... 30-00 І т.д. ... ... ... ... ... ... ... ... ... Разом 5000-00 500-00 5500-00 5100-00 100-00 2500-00

Сучасна журнально-ордернаяформа бухгалтерського обліку заснована на застосуванні систематичного накопичення і групування облікових даних в необхідних розрізах в журналах-ордерах і в накопичувальних до них відомостях безпосередньо за первинними документами. Реєстрацію і систематизацію господарських операцій виробляють в журналах ордерах протягом місяця, після закінчення якого виводять в них підсумкові дані і роблять записи в головну книгу. Виходячи зі своїх потреб, організації можуть вибирати основні рахунки, за кредитом яких будуються журнали-ордери (табл. 5). Відповідно, такі рахунки в більшості організацій ведуться як з кредитовим (журнал-ордер), так і дебетових (відомість) розкладанням. При цій формі обліку хронологічну і систематичну реєстрацію операцій ведуть в одних і тих же облікових регістрах одночасно, в єдиному робочому процесі. Порядок облікової реєстрації господарських операцій при журнально ордерній формі бухгалтерського обліку полягає в наступному: на основі первинних учетнихдокументов виробляють щоденну запис операцій в журнали-ордери безпосередньо, або ж за допомогою накопичувальних відомостей, що використовуються для початкової угруповання даних первинних документів. У накопичувальних відомостях узагальнюють облікові дані з однорідних первинних документів, а в журнали-ордери переносять підсумки цих відомостей. Таким чином, в журналах ордерах знаходять відображення всі операції за місяць. Відомості до журналів-ордерів передбачені для тих випадків, коли технічно важко отримати в журналах необхідні облікові показники безпосередньо за первинними документами. У цих випадках допоміжні відомості використовують для угруповання і систематизації даних, що містяться в первинних документах, а в журнали-ордери записують підсумки цих відомостей. Такі відомості ведуть так само, якщо необхідно в додатку до журналу-ордеру, що відображає кредитові обороти рахунку, об'єднати в одному регістрі дебетові обороти цього ж рахунку. Кількість журналів-ордерів, як правило, менше кількості головних рахунків, оскільки окремі журнали-ордери використовуються для ведення кредитових записів за кількома взаємопов'язаним рахунках. У кожному журналі-ордері реєструють операції, пов'язані з кредитом цього рахунку, із зазначенням одночасно рахунку, що дебетується. Тому загальна дебетова сума обороту за окремим головному рахунку може бути отримана протягом місяця лише шляхом вибірки з відповідних кредитових журналів-ордерів. В кінці місяця дебетовий оборот по кожному головному рахунку виявляється в Головній книзі, куди виробляють записи підсумків з журналів-ордерів (табл. 6).

Сторінки: 1, 2