А.В. Зимовець

Короткострокова фінансова політика

Конспект лекцій. Таганрог: Видавництво НОУ ВПО ТІУіЕ 2010.

Існує ряд прийомів і способів запобігання невиправданого зростання дебіторської заборгованості, забезпечення повернення боргів і зниження втрат в разі їх неповернення. Для цього необхідно:

- уникати дебіторів з високим ризиком несплати, наприклад покупців, що представляють організації, галузі або країни, які відчувають серйозні фінансові труднощі;

- періодично переглядати граничну суму відпуску товарів (послуг) в борг виходячи з фінансового стану покупців і свого власного;

- при продажу великої кількості товарів негайно виставляти рахунки покупцям, з тим щоб вони отримали їх не пізніше ніж за день до настання терміну платежу;

- визначати термін прострочених платежів на рахунках дебіторів, порівнюючи цей термін із середнім по галузі, з даними у конкурентів і з показниками минулих років;

- при наданні позики або кредиту вимагати заставу на суму не нижче величини дебіторської заборгованості по майбутніх платежу, користуватися послугами установ і організацій, які стягують борги за наявності поручительства;

- гасити заборгованість шляхом заліку, тобто надання зустрічної однорідної вимоги, заміни первісного зобов'язання іншим або надання іншого виконання боргових зобов'язань;

- продавати борги дебіторів банку, яка здійснює факторингові операції, або іншим організаціям на основі договору цесії, якщо втрати від неповерненого боргу істотно менше, ніж кошти, які необхідно витратити на його стягнення;

- обмінювати дебіторську заборгованість на акції або частки участі в статутному капіталі підприємства-боржника з метою посилення свого впливу в його бізнесі.

Звичайно, в першу чергу необхідно не допускати необґрунтованої заборгованості, зростання не оплачених в строк і безнадійних до повернення боргів. Важливу роль тут відіграє обрана форма розрахунків між постачальниками і покупцями. Для дебіторів з найбільшим ступенем ризику слід застосовувати передоплату відпущеної продукції або пропонувати акредитивну форму розрахунків.

Попередня оплата вартості угоди - найбільш вигідний для постачальника спосіб розрахунків, так як не тільки гарантує повну оплату, але і дозволяє використовувати в обороті кошти покупця до того часу, поки товар стане його власністю. Для покупця-платника, навпаки, цей метод розрахунку невигідний, оскільки призводить до суттєвого відволікання грошових коштів з власного обороту. Компроміс інтересів, як уже зазначалося раніше, може досягатися шляхом надання цінових знижок за попередню оплату.

Безперечні переваги для постачальника надає акредитивна форма розрахунків. Акредитив як умовне грошове зобов'язання, прийняте банком за дорученням платника, не потребує поручительство, гарантує своєчасність платежу при пред'явленні необхідних документів по відвантаженню відпуску товарів. Разом з тим, як і при передоплаті, при цій формі розрахунків відбувається відволікання коштів покупця, величина якого залежить від суми угоди і терміну дії акредитива. Найчастіше розрахунки за допомогою акредитивів використовуються при поставках з імпорту та експорту.

Ефективним засобом скорочення втрат від затримки замовником розрахунків з постачальниками є факторинг - фінансування факторингової компанією (як правило - банком) постачальника під поступку грошової вимоги до замовника [34] . Фактично банк кредитує постачальника під заставу права вимоги боргу: відразу після укладення угоди банк переводить на рахунок постачальника від 70 до 90% від суми боргу, а решту - від 10 до 30% за вирахуванням відсотків за кредит та комісійної винагороди перераховують після інкасації заборгованості. Ставка відсотка за кредит не відрізняється від звичайної ставки за короткостроковими кредитами, а розмір комісійної винагороди становить від 1 до 3% від суми боргу. Якщо факторингове обслуговування банком підприємства-постачальника здійснюється на постійній основі, то ставка комісійної винагороди зазвичай встановлюється близько до нижчої межі інтервалу. Що стосується відсотків за кредит, то вони не відрізняються від відсотків по будь-яким іншим борговими зобов'язаннями (позиками, кредитами), відносяться до позареалізаційних витрат в установленому порядку і зменшують оподатковуваний прибуток. А комісійна винагорода є платою за послуги банку, які складаються в аналізі та оцінці вимог постачальника до замовників (боржникам), контролі за здійсненням платежів, перекладі отриманих коштів на рахунок постачальника, і інші послуги, передбачені факторинговим угодою. На відміну від платежів відсотків за кредит комісійну винагороду, як і оплата інших послуг, оподатковується ПДВ.

Процедура класичного факторингу з повним набором послуг представлена на малюнку 6.

Мал. 6. Схема класичного факторингу

1. - продавець поставляє товар покупцеві. На рахунках-фактурах продавця міститься напис, що повідомляє про те, що він повинен здійснити платіж на користь факторингової компанії покупця;

2. -Копії рахунки-фактури і транспортного документа направляються факторингової компанії продавця;

3. -факторингові компанія продавця оплачує продавцеві до 70-90% від суми поставки за придбану дебіторську заборгованість;

4. - факторингова компанія продавця переуступає дебіторську заборгованість факторингової компанія покупця;

5. - факторингова компанія покупця, як власник дебіторської заборгованості повинна стягнути суму боргу і, в разі неплатежу з боку покупця, прийняти на себе ризик неплатежу і заплатити факторингової компанії продавця;

6. - покупець проводить оплату своєї факторингової компанії;

7. - факторингова компанія покупця переводить платіж покупця на користь факторингової компанії продавця або, в разі неплатежу покупця, здійснює гарантійний платіж;

8. - факторингова компанія продавця зараховує продавцеві решту від суми поставки за вирахуванням факторингових комісій.

Факторингові компанії можуть бути поєднані і в одну компанію (рис. 7).

Рис.7. Схема прямого факторингу

1. поставка товару покупцеві;

2. переуступка боргу фактору;

3. фінансування в розмірі до 70-90% від суми поставки;

4. процедура стягнення заборгованості;

5. оплата поставки;

6. переклад решти суми поставки за вирахуванням комісії фактора.

Така практика може використовуватися у випадках, коли контрагенти розташовані близько один до одного, або коли здійснюються операції з перевіреними покупцями, які показали себе акуратними платниками.

Зазначу, що в більшій частині, факторингова операція вигідна постачальникам, так як прискорює оборот коштів, не вимагаючи при цьому істотних витрат.

Форфейтинг, як форма середньострокового фінансування, полягає в покупці, як правило, кредитною установою платіжної вимоги продавця, що супроводжується угодою про відмову від регресу при несплаті такої вимоги [35] . Перехід вимоги відбувається через поступку вимоги продавця (форфейтіста) банку (форфейтеру), найчастіше на основі векселя, що виставляється імпортером на користь продавця та индоссированного їм без забезпечення, з позначкою «without recourse» (без права регресу). Покупець цих вимог бере на себе комерційні ризики, пов'язані з неплатоспроможністю покупця, без права регресу цих документів на колишнього власника. Форфейтирування застосовується, як правило, при поставках обладнання на великі суми з тривалою розстрочкою платежу - від 6 місяців до 5 - 7 років і містить гарантію чи аваль першокласного банку, необхідні для переобліку векселів.

Продавець звертається до ринку форфейтинга в разі, якщо йому не вдається отримати гарантію оплати, або якщо його контрагент недостатньо кредитоспроможний, або якщо його власне фінансове становище не дозволяє надовго відволікати кошти.

Техніка проведення форфейтинговой операції така: продавець, який бажає вдатися до форфейтингу, повідомляє про це покупця. Останній повинен отримати відповідну гарантію, що дозволяє переуступити права за векселем або іншій вимозі. При цьому для форфейтора важливо знати наступне: загальну суму операцій, форму заборгованості, форму забезпечення, суму і термін погашення, відсоткову ставку, предмет і ціну товару, термін і кількість поставок, місце платежу [36] . Банк, отримуючи від продавця документи, виплачує йому певну суму грошей за вирахуванням дисконту і комісії і видає письмове зобов'язання, відповідно до якого продавець не відповідає на вимогу в разі його несплати.

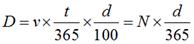

У форфейтингових операціях, розрахунок дисконту за векселем або серії векселів на базі дисконтної ставки здійснюється за формулою:

де: D - дисконт (руб.);

d - дисконтна ставка (%);

t - термін до погашення (дні);

v - номінал векселя (руб.)

У розрахунок дисконту, на величину якого буде зменшена виплата форфейтером за векселями продавцеві, може бути введена допоміжна величина «процентний показник»:

У розрахунок дисконту, на величину якого буде зменшена виплата форфейтером за векселями продавцеві, може бути введена допоміжна величина «процентний показник»:

де N- процентний показник.

Таким чином, введення «процентного показника» дозволяє замість розрахунку дисконту за кожним векселем скласти їх процентні показники і розрахувати дисконт всієї серії векселів в цілому.

Витрати, що виникають при операції Форфейтирування:

- страхування комерційних ризиків;

- страхування політичного ризику і ризику переказу;

- вартість рефінансування і страхування курсового ризику.

Вартість страхування будь-яких ризиків визначається форфейтером. За несення організаційних, адміністративних та інших витрат форфейтер бере відсоток з суми векселя.

Переваги Форфейтирування для продавця:

- звільнення від умовних зобов'язань;

- поліпшення показників ліквідності;

- відсутність процентного ризику;

- відсутність ризику зміни валютних курсів, а також статусу дебітора, ризиків мораторію, делькредере [37] та ін.;

- відсутність проблем організації кредиту і отримання платежу і, отже, відсутність відповідних витрат.

Форфейтингові операції вигідні і для покупця: при здійсненні значних кредитних операцій про них завжди повідомляється в засобах масової інформації, а при операціях Форфейтирування розголос зводиться до мінімуму.

Для цілей планування дебіторської заборгованості доцільна її угруповання за ознакою можливості управління нею:

- формована організацією відповідно до маркетинговою політикою. З урахуванням фінансового стану організації визначається можливість надання замовнику товарного комерційного кредиту. Ця частина дебіторської заборгованості піддається чіткому плануванню на рік з розбивкою по кварталах, місяцях, а частково - за конкретним замовникам;

- складається в процесі ділового обороту в результаті порушення замовниками передбачених контрактами термінів платежів. Її неможливо планувати, але можна прогнозувати виходячи зі сформованої динаміки.

До завдань фінансового менеджменту відноситься підтримання раціонального співвідношення між рівнем і динамікою дебіторської та кредиторської заборгованості. Раціональним слід вважати дотримання наступних співвідношень [38] :

- загальна сума дебіторської заборгованості повинна перевищувати суму кредиторської заборгованості. Це - одна з умов забезпечення фінансової стійкості підприємства. Крім того, дебіторська заборгованість - найважливіше джерело погашення кредиторської заборгованості. Інкасація дебіторської заборгованості за строками та сумами повинна поєднуватися з планованим погашенням кредиторської заборгованості;

- оборотність дебіторської і кредиторської заборгованості повинна бути порівнянна. Середня тривалість одного обороту в днях повинна бути менше, ніж тривалість обороту дебіторської заборгованості, а середнє число оборотів дебіторської заборгованості (відношення виручки від реалізації-нетто до середніх залишків дебіторської заборгованості) повинно перевищувати оборотність кредиторської заборгованості (відношення собівартості реалізованої продукції до середньої сумі залишків кредиторської заборгованості).

На основі цього угруповання і з урахуванням умов договорів із замовниками на кожен квартал розробляється графік очікуваного надходження коштів від реалізації. Мінімізації простроченої дебіторської заборгованості сприяє налагодження партнерських відносин із замовниками, підтримання з ними сталих зв'язків.

До управління дебіторською заборгованістю відноситься і формування резерву по сумнівних боргах. Створення резерву повинно бути передбачено обліковою політикою підприємства. Відрахування в резерв по сумнівних боргах відносяться до позареалізаційних витрат і зменшують оподатковуваний прибуток [39] . Сума резерву визначається за результатами інвентаризації дебіторської заборгованості на останній день звітності періоду в наступному порядку (таблиця 5):

Резерв створюється по кожному сумнівному боргу, не погашається протягом 45 днів, якщо він не забезпечений заставою, поручительством або банківською гарантією.

Таблиця 5

Визначення розміру резерву по сумнівних боргах

Термін виникнення заборгованості, днів

Розмір створюваного резерву (в% від суми боргу)

понад 90

100

Від 45 до 90

50

до 45

резерв не створюється

При цьому загальна сума створюваного резерву не може перевищувати 10% виручки від реалізації останнього звітного періоду. Резерв використовується на покриття збитків від списання безнадійних, нереальних до стягнення боргів у зв'язку із закінченням терміну позовної давності (банкрутством або ліквідацією організації-боржника). Створення резерву пом'якшує негативні наслідки списання безнадійних боргів, але не усуває їх. Тому підприємствам необхідна зважена політика фінансових взаємовідносин із замовниками: надавати відстрочку або розстрочку платежу тільки при наявності впевненості в надійності замовника; вести картотеку замовників і стежити за динамікою їх фінансового стану; при відсутності інформації від замовника вимагати передоплати або поручительства.

Контрольні питання

1. Види і форми дебіторської заборгованості кредиту.

2. Способи управління дебіторською заборгованістю.

3. Класифікація клієнтів підприємства за ступенем їх надійності.

4. Основні форми реструктуризації заборгованості.

5. Види послуг що надаються фінансовими посередниками в рамках факторингу.

6. Резерв, як механізм управління дебіторською заборгованістю.

[34] Нормативно-правова юридична довідкова система «Гарант». Словник.

[35] Нормативно-правова юридична довідкова система «Гарант». Словник.

[36] Зазвичай свою заявку продавець відсилає ряду банків, намагаючись виявити найбільш вигідну пропозицію.

[37] У цивільному праві - умова договору комісії, за яким комісіонер за окрему винагороду приймає на себе (перед одержувачем-комітентом) відповідальність за виконання угоди третьою особою. Таким чином, комісіонер, що бере на себе делькредере, не тільки продає товари, але і гарантує їх оплату, навіть якщо покупець виявляється неплатоспроможним.

[38] Г. Кіперман. Управління дебіторською заборгованістю «Фінансова газета. Регіональний випуск », N 12, березень 2006 р

[39] Податковий кодекс РФ, ст. 269