Зворотний викуп: звернення до членів ради директорів ВАТ «Газпром газорозподіл Нижній Новгород», ВАТ «Газпром газорозподіл», ВАТ «Газпром»

Документ містить інформацію про заходи щодо збільшення:

- балансової вартості акцій ВАТ «ГАЗПРОМ газорозподілу НИЖНІЙ НОВГОРОД»;

- підвищення ефективності діяльності консолідованої групи ВАТ «Газпром».

Станом на 07/07/14 під управлінням компанії знаходиться пакет акцій ВАТ «Газпром газорозподіл Нижній Новгород» в розмірі 13 000 штук (0,046% статутного капіталу).

Ми розраховуємо на розуміння членів Ради директорів ВАТ «Газпром», ВАТ «Газпром газорозподіл», ВАТ «Газпром газорозподіл Нижній Новгород» (далі - Група) і висловлюємо надію, що описані рекомендації будуть ретельно проаналізовані і виявляться корисними компанії. Для кращого розуміння суті пропонованих нами практичних дій докладаємо необхідні теоретичні матеріали:

1. Вихідні параметри

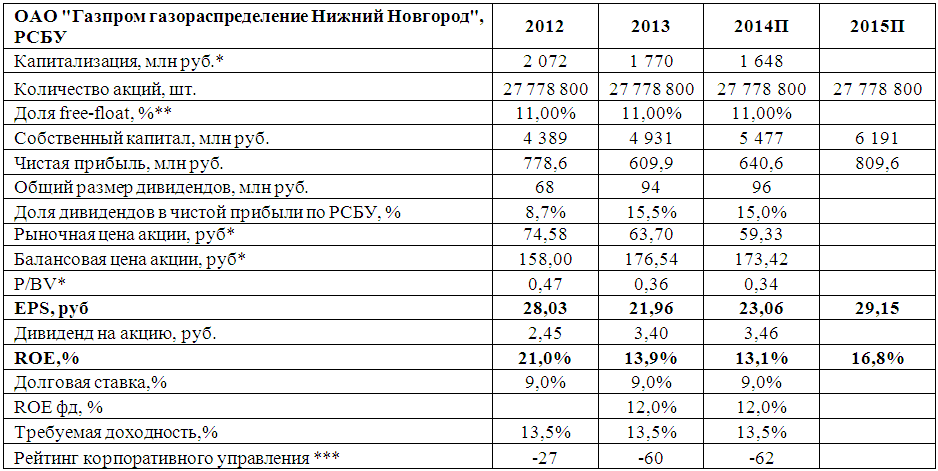

ВАТ «Газпром газорозподіл Нижній Новгород» - регіональна газорозподільна організація, яка веде успішну операційну діяльність, що дозволяє їй зберігати стабільний рівень чистого прибутку. У таблиці 1 наведені результати діяльності ВАТ «Газпром газорозподіл Нижній Новгород» за 2 останні роки, а також прогноз фінансових показників на 2014 і 2015 рр., Складений аналітичним підрозділом КК «Арсагера».

Таблиця 1. Власний капітал ВАТ «Газпром газорозподіл Нижній Новгород», результати і прогнози діяльності.

Примітки: * - дані 2014 року на 08.07.2014г .;

** - експертна оцінка;

*** - за методикою ВАТ «УК« Арсагера » arsagera.ru/files/KU/nnog.pdf

Джерело: фінансова звітність ВАТ «Газпром газорозподіл Нижній Новгород» по РСБУ за 2013 рік, розрахунки КК «Арсагера».

Як відомо, однією з найважливіших характеристик ведення бізнесу, що визначають швидкість росту балансової вартості однієї акції, є рентабельність власного капіталу (ROE). За підсумками 2013 показник ROE ВАТ «Газпром газорозподіл Нижній Новгород» склав 13,9%, і в подальшому (аж до 2015 року), за прогнозами КК «Арсагера», ВАТ «Газпром газорозподіл Нижній Новгород» має всі шанси зберегти поточну рентабельність на стабільному рівні. За нашими оцінками, чистий прибуток ВАТ «Газпром газорозподіл Нижній Новгород» в 2014-2015 р.р. покаже помірне зростання.

Зараз на вторинному ринку компанія оцінена з коефіцієнтом P / BV близько 0,4. Іншими словами, компанія оцінена інвесторами приблизно в третину (!) Її балансової вартості. Так як значення ROE компанії «Газпром газорозподіл Нижній Новгород» знаходиться на рівні необхідної інвесторами прибутковості (12,6%), то вартість акцій ВАТ «Газпром газорозподіл Нижній Новгород» на вторинному ринку не повинна бути нижчою від балансової вартості, і поточна ціна акцій компанії представляється нам сильно заниженою. Детальніше про вплив співвідношення процентних ставок (ROE і необхідної прибутковості) на співвідношення ринкової і балансової вартості в матеріалі «Бісектриса Арсагери або що повинна робити компанія».

2. Пропозиції щодо підвищення ефективності діяльності ВАТ «Газпром газорозподіл Нижній Новгород»

Виходячи з передумов МУАК, КК «Арсагера» вважає, що в рамках планів щодо консолідації ВАТ «Газпром газорозподіл Нижній Новгород» і зростання показників ефективності діяльності Групи, Рада директорів ВАТ «Газпром газорозподіл» (як найбільший акціонер дочірньої компанії) повинен ініціювати викуп акцій компанії з вторинного ринку з їх подальшим погашенням. Пропонована операція стане першим кроком на шляху повної консолідації ВАТ «Газпром газорозподіл Нижній Новгород» в рамках Групи. Відзначимо, що в подібній процедурі зацікавлене, в першу чергу, саме ВАТ «Газпром», оскільки його дочірні структури мають істотні фінансовими можливостями на тлі низької поточної оцінки.

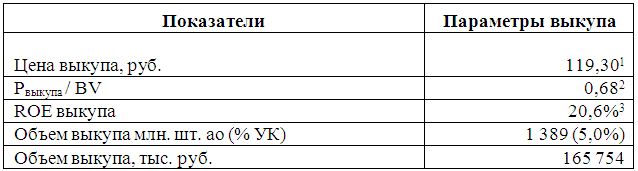

Таблиця 2. Можливі параметри викупу (приклад).

Джерело: фінансова звітність ВАТ «Газпром газорозподіл Нижній Новгород» по РСБУ, розрахунки КК «Арсагера».

[1] Ціна викупу може бути позначена компанією на іншому рівні: як більше, так і менше.

[2] Для розрахунку взято власний капітал ВАТ «Газпром газорозподіл Нижній Новгород» на кінець 2013 року.

[3] Механізм розрахунку даного показника наведено на наступній сторінці.

Далі ми б хотіли пояснити на цифрах, чому проведення операції зворотного викупу є економічно ефективною операцією для ВАТ «Газпром газорозподіл Нижній Новгород». Відзначимо, що фактичний ROE компанії (13,9%) перевищує необхідну інвесторами прибутковість від вкладення в акції компанії (13,5%) і перевершує середньозважену ставку боргу для компаній, аналогічних ВАТ «Газпром газорозподіл Нижній Новгород» (9,0-10% ) (експертні дані).

Як джерело фінансування викупу акцій необхідно використовувати власні кошти ВАТ «Газпром газорозподіл Нижній Новгород». Ми хочемо особливо підкреслити, що на рахунках дочірньої компанії вже не перший рік зберігаються значні кошти, які перевищують вартість самої компанії, виходячи з поточних котирувань. Тому операція з викупу акцій ВАТ «Газпром газорозподіл Нижній Новгород» може бути ініційована ВАТ «Газпром» і ВАТ «Газпром газорозподіл» за рахунок коштів своєї дочірньої компанії без відволікання власних коштів, виділених на реалізацію інвестиційної програми Групи. Додатковим спонукальним мотивом для проведення зазначеної операції є високе значення показника ROE основної діяльності (див. Таблицю 3).

Таблиця 3 Розрахунок надлишкового власного капіталу ВАТ «Газпром газорозподіл Нижній Новгород» як джерела викупу власних акцій

Ціну викупу КК «Арсагера» рекомендує визначити в розмірі 119 рублів, а розмір зворотного викупу - в кількості 5,0% від статутного капіталу і близько половини акцій, що знаходяться у вільному обігу. Таким чином, в грошовому вираженні обсяг викупу складе 165,7 млн. Рублів.

ВАТ «Газпром газорозподіл» вигідно проводити операцію зворотного викупу за ціною нижче балансової (BV на 1 акцію становить 173,4 руб.), Так як прибутковість подібної операції (ROEвикупа) складе 20,6% (ROEфакт * BV / Pвикупа), що майже наполовину перевищує ROEфакт (13,9%) Уточнимо, в тому випадку, якщо компанія набуває свої акції за балансовою ціною (Pвикупа = BV на акцію), то кошти вкладаються з прибутковістю ROEфакт, якщо ж ціна викупу нижче балансової, то кошти вкладаються з прибутковістю , що перевищує ROEфакт на співвідношення BV / P.

Відзначимо, що ставка ROEвикупа перевищує альтернативні можливості вкладення коштів. Онапревишает ROEфд, а також ставку за традиційними фінансових вкладень, що дорівнює 7-10% (середній діапазон ставок по банківських депозитах).

Незважаючи на те, що в розглянутому прикладі розмір викупу становить 5,0% статутного капіталу, ми хочемо підкреслити, що такі операції будуть завжди вигідні компанії в будь-якому обсязі (як в меншому, так і в більшому) до тих пір, поки у неї є можливість купувати свої акції нижче балансової вартості.

3. Прогнозований ефект від викупу

КК «Арсагера» має намір продемонструвати корисність і необхідність озвучених заходів. Звернемося до цифр і проілюструємо майбутній ефект від викупу.

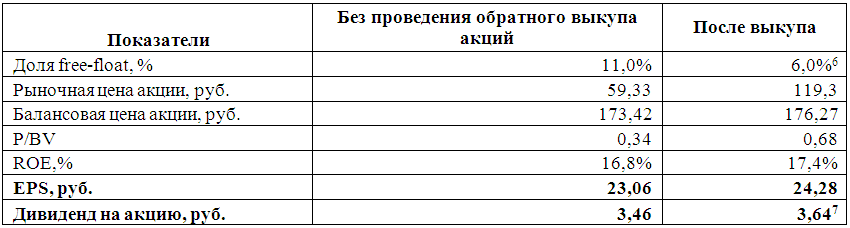

Таблиця 4. Ефект для акціонерів і основної діяльності компанії.

Джерело: фінансова звітність ВАТ «Газпром газорозподіл Нижній Новгород» по РСБУ, розрахунки КК «Арсагера».

[6] У разі, якщо обсяг викупу залишить 1 389 тис. Шт. акцій і мажоритарний акціонер не братиме участі у викупі.

[7] Розмір дивіденду визначений виходячи з прогнозної чистого прибутку 2014 року і частки дивідендів у чистого прибутку в розмірі 15,0% .Після проведення операції зворотного викупу балансова вартість акції за підсумками 2014 року зросте до 176,27 руб., (+1, 6%).

- Прибуток на акцію (EPS) виросте на 1,21 рублів або на 5,3%, а економічний ефект від викупу складе близько 32,0 млн. Рублів (розрахований як зміна EPS * Кількість акцій після викупу. Економічний ефект = 1,21 руб . * 26 389 тис. шт. ат = 32,0 млн руб.); іншими словами, сума, вкладена суспільством від імені своїх акціонерів (165,7 млн руб.) в викуп власних акцій, щорічно (включаючи поточний рік) буде приносити віддачу акціонерам у розмірі 32,0 млн. руб.

- Зростання дивідендів на акцію за підсумками 2014 року може скласти 5,3%.

- Значення ROE компанії за підсумками 2014 року зросте на 0,6 п.п. - до 17,4%.

- Співвідношення P / BV зросте з 0,34 до 0,68.

Таким чином, після проведення зворотного викупу акцій з їх подальшим погашенням виростуть всі основні показники ефективності діяльності компанії в розрахунку на акцію, а фінансове становище ВАТ «Газпром газорозподіл Нижній Новгород» як і раніше залишиться комфортним.

Підсумком запропонованої операції стане перевищення частки мажоритарним акціонером порога володіння в 95%, що зробить можливим повну консолідацію ВАТ «Газпром газорозподіл Нижній Новгород» на вигідних для Групи умовах.

Ми готові дати необхідні додаткові пояснення щодо наших пропозицій як в очній, так і в заочній формі на безоплатній основі. КК «Арсагера» готова також допомогти в діагностиці потенційних слабких місць в системі корпоративного управління ВАТ «Газпром» і його дочірніх компаній.