- Для чого потрібен цей звіт

- Хто зобов'язаний складати звіт

- Структура і зміст звіту

- Приклад складання звіту про рух грошових коштів

- Заповнюємо розділ 1

- Заповнюємо розділ 2

- Заповнюємо розділ 3

Складання даного виду звітів відбувається за підсумками звітних періодів і носить регулярний характер. Документ відноситься до «первинці», робиться один раз на рік і входить у значний комплект річної бухгалтерської звітності. Він показує всі фінансові надходження та вихідні перерахування, а також фіксує залишок грошових коштів на момент початку і кінця періоду.

Для чого потрібен цей звіт

Документ є, можна сказати, узагальнюючим і дає чітке уявлення про забезпеченість компанії готівкою. Це важливо, оскільки іноді, навіть маючи повний порядок з основними засобами та іншими фондами, компанія може страждати від нестачі грошей, необхідних, наприклад, для сплати податків і соціальних внесків, виплати заробітної плати, перерахувань постачальниках і таке інше До всього іншого, очевидно, що відсутність ясної картини з готівковими коштами завжди відбивається на економічній складовій організації, саме тому звіт має велике значення для визначення подальших дій і перспектив по частині фінансів.

ФАЙЛИ

Завантажити порожній бланк звіту про рух грошових коштів .xls Завантажити зразок заповнення звіту про рух грошових коштів .doc

Важливу роль звіт грає і тоді, коли компанія зацікавлена в залученні інвестицій, оскільки перед тим як включитися в будь-який проект, вимогливий інвестор завжди просить надання даного звіту і з пристрастю його вивчає.

Крім того, адресатами звіту про рух грошових коштів можуть виступати:

- податкова інспекція,

- Росстат,

- банківські установи,

- засновники компанії і т.д.

Хто зобов'язаний складати звіт

Даний вид звітності вменен в обов'язок всіх підприємств і організацій, за винятком суб'єктів малого підприємництва, а також тих компаній, які використовують спрощені методи ведення обліку і звітності по бухгалтерії і податків.

Структура і зміст звіту

Для людини, що не має спеціальної освіти, документ може здатися досить складним. Він складається з трьох розділів, в яких в кодових значеннях відображаються грошові операції за трьома основними показниками діяльності організації:

- поточної,

- фінансової

- та інвестиційної.

При цьому необхідно мати на увазі, що не всі грошові переміщення потрібно вносити в даний документ. До виключень належать:

- обмінні операції з валютою,

- отримання і здача касової готівки на рахунок в банку,

- обмін грошових еквівалентів один на одного,

- переклад з одного рахунку організації на інший і т.п.

Повний список дій можна знайти в п.6 ПБО 23/2011.

Важлива особливість: в звіт включаються будь-які грошові операції компанії. підпадають під його відповідність кваліфікаційним вимогам, незалежно від того, в грошових одиницях якої країни вони були зроблені, але при цьому всі дані в документ вносяться тільки в російських рублях, і строго в тій одиниці виміру (тисячі, мільйони), яка використовувалася при складанні бухгалтерського балансу .

Приклад складання звіту про рух грошових коштів

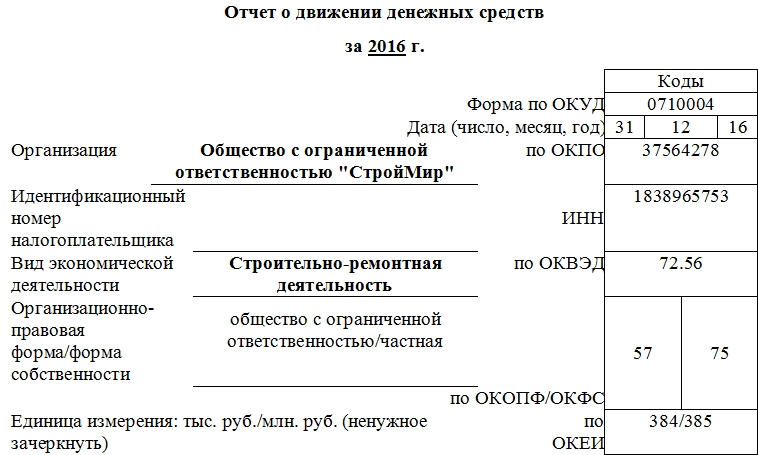

Заповнюємо «шапку»

Оскільки документ носить вкрай важливий характер, до його складання треба ставиться дуже уважно і заповнювати всі необхідні комірки.

- Спочатку в звіті вказується рік, за який він був складений.

- Далі вписується повне найменування організації (з розшифровкою абревіатури організаційно-правового статусу) і наступні дані:

- Дата складання,

- код ОКПО (Класифікація підприємств та організацій),

- ІПН,

- вид економічної діяльності (обов'язково у вигляді коду КВЕД та розшифровки).

- Нижче знову ж вписується організаційно-правова форма і форма власності, а поруч коди ОКОПФ (Класифікація організаційно-правових форм) і ОКФС (Класифікація форм власності).

- В останньому рядку «шапки» документа зазначаються коди ОКЕІ (Класифікація одиниць вимірювання): тобто тисячі або мільйони, які використовуються в звіті.

Заповнюємо розділ 1

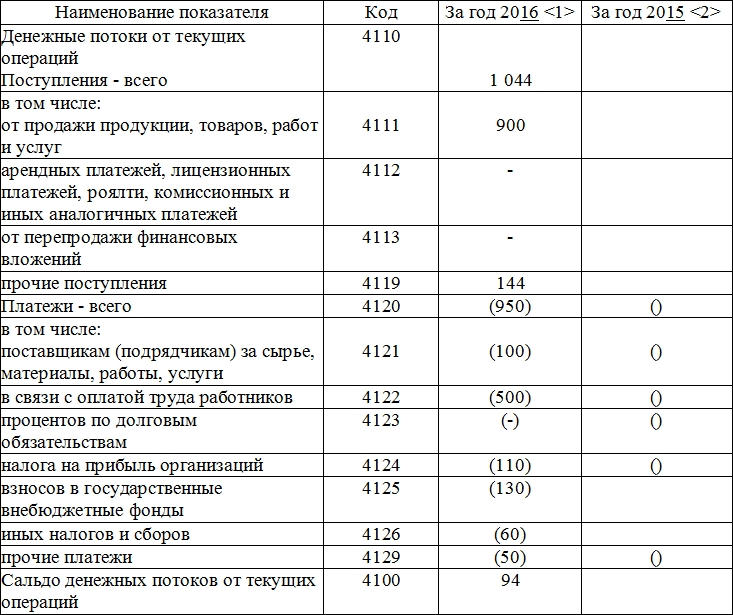

Перший розділ документа містить інформацію про поточні грошових потоках.

- Насамперед сюди вписуються відомості про «прихід»: в рядок 4110 вносяться дані про загальну суму грошових коштів, що, яка потім розкидається по нижче лежачим тематичним рядках, - від 4111 до 4119 - відповідно до бухгалтерських регістрами. Тут враховуються операції від реалізації послуг і товарно-матеріальних цінностей, орендних платежів, відсотків, роялті та інших «входять» фінансів.

- У рядку 4120 вказується загальна сума з вироблених в звітний період платежах: оплату податків і внесків до пенсійних фондів, заробітну плату, перерахування підрядникам і постачальникам і т.д. Потім ця сума точно також розноситься в рядки від 4121 до 4129.

- Далі в рядок 4100 вноситься показник сальдо від поточних операцій (тобто сума «входять» фінансів за мінусом вироблених витрат).

В цей же розділ вписуються відомості про грошові перерахування та надходження, які не можна однозначно класифікувати.

Важливий нюанс: витрати в таблиці необхідно вказувати в круглих дужках, а акцизи, сплачені постачальникам і підрядникам, рівно як і ПДВ включати сюди не треба.

Заповнюємо розділ 2

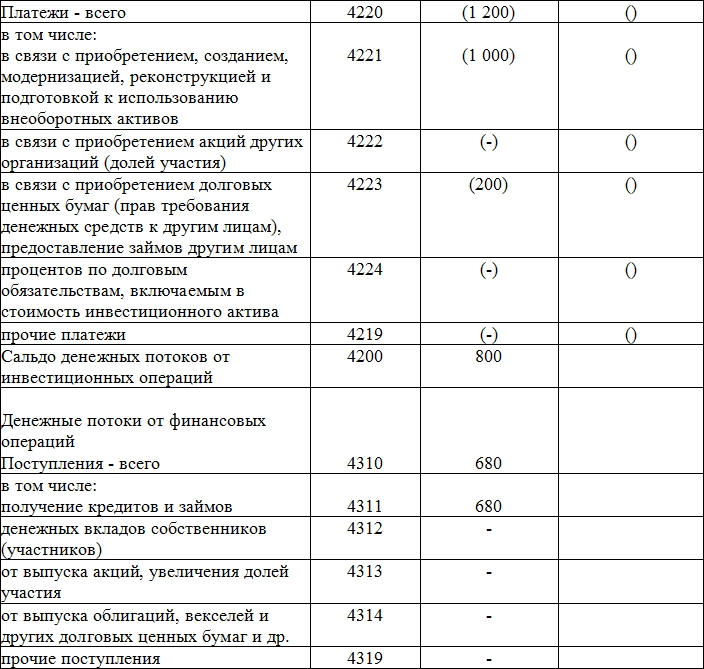

Аналогічним чином заповнюється розділ під назвою «Грошові потоки від інвестиційних операцій». Насамперед в рядок 4210 вписується «Найбільше надходжень», в тому числі від реалізації акцій, повернення за позиками, дивідендах, продажу необоротних активів і т.д., яке потім розноситься в потрібних значеннях за відповідними рядками (від 4211 до 4219).

Нижче точно також заповнюються «платежі» за інвестиційними операціями. У рядок 4220 вписується показник «всього», який потім в повній відповідності з бухгалтерськими регістрами розписується по перебувають нижче рядках (від 4221 до 4219), в тому числі з придбання та іншим витратним операціями з необоротних активів, виплатою відсотків, придбанням боргових паперів і т . Д.

Потім вписується значення сальдо грошових потоків від всіх дій інвестиційного характеру (надходження за мінусом витрат).

Заповнюємо розділ 3

Останній розділ документа присвячений фінансовим потокам від різного роду фінансових операцій. Тут все аналогічно:

- спочатку в рядку 4310 вказується значення «всього» надходжень, яке потім розподіляється по нижнім рядках (від 4311 до 4319), в тому числі сюди вписуються доходи від випуску акцій і облігацій, кредитів, позик і т.п.

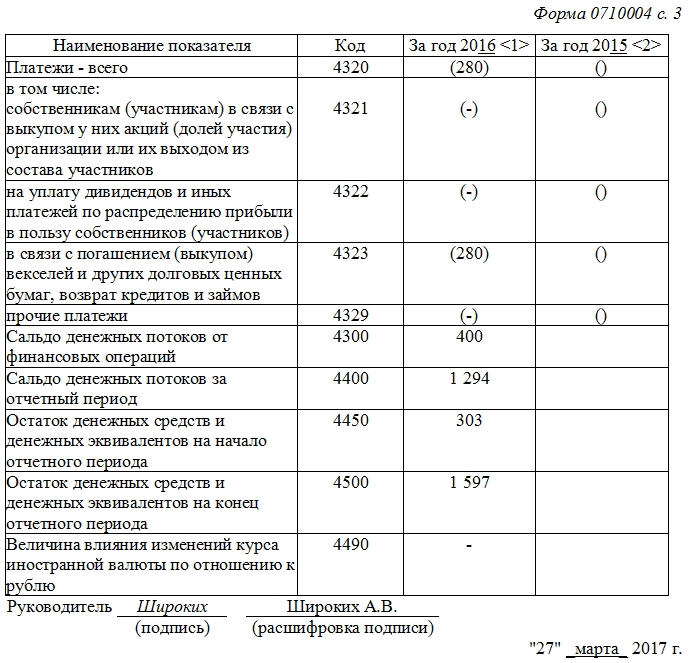

- Далі ідентично попереднім розділах вносяться показники «всього» за фінансовими платежами в рядок 4320 з подальшим їх рознесенням в рядки від 4321 до 4329.

- Потім вказується різниця між «входять» і «вихідними» грошовими потоками за звітний період за фінансовими операціями.

- На завершення в документ включається загальне сальдо всіх трьох грошових потоків за звітний період (може бути як зі знаком плюс, так і зі знаком мінус), залишки фінансів на початок і кінець періоду, а також різниця курсу між грошовими одиницями інших країн і російським рублем, яка розраховується за спеціальною формулою (заповнюється тільки тоді, коли організація виробляла розрахункові операції у валюті).

Після складання звіту документ передається на візування керівнику організації, який своїм підписом засвідчує справжність внесених до нього відомостей.